Brent-Crash am kurzen Ende - lange Kontrakte legen jedoch zu

21.07.2014 | Frank Klumpp (LBBW)

Crash an den Ölmärkten

Crash an den ÖlmärktenEin Rückgang des Brentpreises um 10 US-Dollar innerhalb von zwei Wochen - an eine solche Volatilität war man an den Ölmärkten nicht mehr gewöhnt. Nach dem ISIS-Vormarsch legten die Preise zunächst zu. Als sich die Lage jedoch nicht weiter zuspitzte und sich zudem eine Wiederaufnahme der Exporte in Libyen konkretisierte (vgl. Weekly vom 04.07.), gaben die Preise wieder nach.

Die zuvor aufgebauten spekulativen Long-Positionierungen mussten wieder abgebaut werden; ein erstes Indiz hierzu lieferten die jüngsten CFTC-Daten. Demnach wurden in der Kategorie "Managed Money" in der Woche bis zum 08. Juli bereits 34.000 Kontrakte reduziert. Dennoch verblieb mit einer Netto-Longposition von 202.000 Brentkontrakten genügend Korrekturpotenzial.

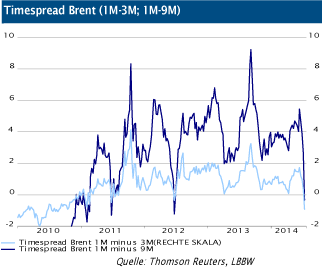

Nicht alle Preise fallen - Das lange Ende legt zu

Der Ölpreisverfall vollzog sich vor allem an den Spotmärkten und in den kürzer laufenden Terminkontrakten. Bei den langen Laufzeiten legten die Preise hingegen stark zu, so verteuerte sich z.B. der Fünfjahreskontrakt um knapp fünf US-Dollar innerhalb eines Monats. Auf lange Sicht bleibt damit die Backwardation in der Terminkurve bestehen, wenn auch weniger ausgeprägt. Am kurzen Ende ist das Contango jedoch so stark wie seit drei Jahren nicht mehr.

Ausblick Oversold und mehr

In den vergangenen drei Jahren waren Contango-Phasen stets von kurzer Dauer. Ob dies wieder ein kurzes Intermezzo ist oder unter Ölproduzenten allmählich ein Umdenken einsetzt, bleibt offen. Schließlich hätte man am Spotmarkt in den letzten Jahren stets mehr erlösen können, wenn man auf Absicherungen verzichtet hätte. Weniger Produzentenhedging würde naturgemäß reduziertes Angebot auf der Terminkurve bedeuten.

Im Hinblick auf die Spotpreise gehen wir davon aus, dass die technische Erholung aus dem überverkauften Bereich heraus noch etwas anhalten könnte. Zudem sind die August-Verladepläne für BFOE-Nordseeöl mit rund 716.000 Barrel pro Tag auf einem Rekordtief angelangt. Auch scheint angesichts der jüngsten Vorfälle in Tripolis die Lage in Libyen längst nicht ausgestanden zu sein. In der kommenden Woche dürfte jedoch der Atomstreit im Iran aufgrund der Deadline vom 20. Juli in den Mittelpunkt rücken. Hier sind es Ölexporte in ähnlicher Größenordnung wie in Libyen, die derzeit an den Weltmärkten fehlen.

© Frank Klumpp, CFA

Commodity Research

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.