Gasoil - Brent: Schwache Margen sorgen für günstige Preise

30.06.2014 | Frank Klumpp (LBBW)

Mitteldestillate tendieren seitwärts

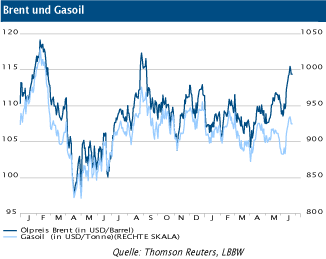

Mitteldestillate tendieren seitwärtsDer Preis für Mitteldestillate/Gasoil in Europa tendierte im bisherigen Jahresverlauf seitwärts. Naturgemäß folgt Gasoil weitgehend dem Preis für Nordseeöl Brent. Hier hat sich zuletzt eine Schere aufgetan: Während Brent, vor allem aufgrund der eskalierenden Lage im Irak, neue Jahreshochs erreicht hat, blieben die Terraingewinne von Gasoil überschaubar.

Schwieriges Umfeld für europäische Raffineure

Die Schere zwischen Gasoil und Brent spiegelt eine deutliche Verschlechterung der Margensituation europäischer Raffinerien wider. Teilweise ist dies auf saisonale Effekte zurückzuführen. Vorigen Winter profitierten europäische Ölproduktanbieter noch von der konträren Wetterlage in den USA bzw. konnten die Schwäche des Heimatmarktes aufgrund des milden Winters in Europa noch ausgleichen. Unabhängig von derlei Wetterkapriolen und Saisonalitäten bleibt die Wettbewerbssituation europäischer Raffinerien angespannt.

Seit 2008 wurden bereits Kapazitäten von rund 2 mbpd geschlossen, um dem Nachfragerückgang nach Ölprodukten sowie dem Angebot neuer Anlagen in Nahost zu begegnen. Zuletzt kam Wettbewerbsdruck aus Russland hinzu, wo die Raffinerien ihren Output in den ersten drei Monaten des Jahres um 9,7% gesteigert haben. Der Großteil geht in den Export - 2013 legten die russischen Dieselexporte um 7% zu. Damit folgt auch Russland dem Trend in ölexportierenden Ländern, den Großteil der Wertschöpfung im eigenen Land zu behalten.

Derzeit liegt die Crackmarge Gasoil/Brent mit 11 USD/Barrel auf niedrigem Niveau. Ein nachhaltiger Margenanstieg über den Durchschnitt der letzten vier Jahre ist nicht zu erwarten.

Schnelle Entspannung nicht in Sicht

Wir gehen davon aus, dass die geopolitische Risikoprämie im Ölpreis vorerst auf dem erreichten höheren Niveau bleibt, weil eine schnelle Entspannung in den destabilisierten Staaten Syrien, Libanon, dem an den Ölmärkten besonders im Fokus stehenden Irak und zuletzt Jordanien nicht das wahrscheinlichste Szenario ist. Wir haben daher zuletzt neben Brent auch die Prognosen für Gasoil angehoben. Auf dem September-Prognoseniveau von 950 USD/Tonne notiert aktuell auch der mittels historischer Margen errechnete "Fair Value". Daher erscheinen derzeit Hedgingaktivitäten trotz flacher Terminkurve attraktiv.

© Frank Klumpp, CFA

Investmentanalyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.