Rosige Zukunft für den Uranpreis

25.02.2014 | Stephan Bogner (Rockstone)

- Seite 2 -

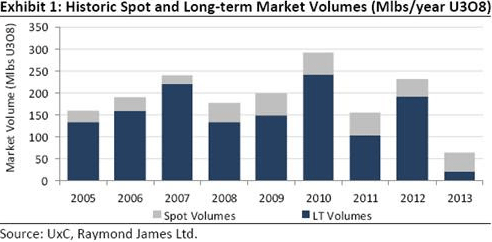

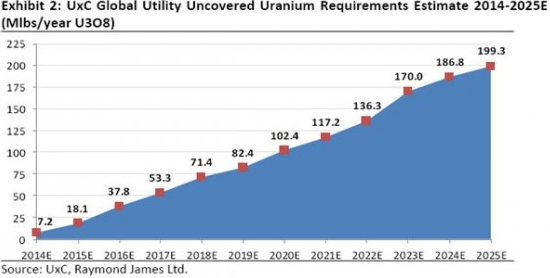

Wie das obige Bild nahe legt, haben 2013 die Energieversorger ihre Langfrist-Bevorratung vernachlässigt, da sie nur spärlich im Spotmarkt aktiv waren. Allerdings wird erwartet, dass den Energieversorgern bereits 2014 etwa 7,2 Mio. Pfund Uran fehlen wird, wobei ungedeckte Uran-Erfordernisse in den darauffolgenden Jahren eskalieren sollen:

Das Verhalten der Energieversorger im Jahr 2013 sichert niedrige Preise lediglich kurzfristig, da ihrem Bedarf - der nicht durch Langfrist-Verträgen abgedeckt ist - schon dieses Jahr 7,2 Mio. Pfund Uran fehlen wird. Da neue Reaktoren weltweit ans Netz angeschlossen werden, wird erwartet, dass sich diese Menge während den nächsten Jahren drastisch erhöht. Die gegenwärtige Angebotssicherheit ist illusorisch, weil das derzeitige Angebot nur solange reichlich erscheint, bis die ersten Energieversorger wieder zur historisch branchenüblichen Handelsstrategie der Langfrist-Verträge zurückwechseln. Diejenigen Energieversorger, die zu lange warten, werden realisieren:

Die Kapazitäten der produzierenden Minen sind nicht ausreichend, um die zukünftige Nachfrage mit aktuellen Preisen befriedigen zu können.

Im Oktober 2013 warnte Areva seine Kunden, nicht viel länger auf niedrige Preise zu setzen, sondern ihre Langfrist-Bevorratung bis spätestens 2015 zu sichern, damit sie nicht dazu gezwungen sein werden, mit Energieversorger aus China, Russland oder Süd-Korea zu konkurrieren. Bis heute wurde der Warnschuss nicht gehört, und dass, obwohl auch die World Nuclear Association ein Nachfragewachstum von 48% bis 2023 vorhersagt.

Der Grund, warum sich Energieversorger momentan so verhalten ist auch dem geschuldet, dass Prognosen existieren, die ein Angebotsüberschuss bis 2016 kalkulieren, woraufhin ein Defizit erwartet wird. Jedoch sind diese Prognosen gelinde gesagt dubios und nicht mehr verlässlich. Seit Dezember 2013 haben 4 Uranminen mit einer Gesamtjahresproduktion von 22,4 Mio. Pfund (ca. 15% der für 2014 erwarteten Uranminenproduktion weltweit) ihren Betrieb vorläufig eingestellt: Ranger Mine (Australien), Rössing (Namibia), Cominak und Somair (Niger).

Die beiden von Rio Tinto betriebenen Minen Ranger und Rössing kämpfen gegen giftigen Klärschlamm, der ausläuft. Areva ist es indes nicht gelungen, mit der Regierung Nigers ein neues Royalty-System zu verhandeln. Noch immer ist es nicht sicher, ob Arevas Minen dort überhaupt den Betrieb wiederaufnehmen werden. Es ist nämlich so, dass Areva nicht dazu in der Lage wäre, seine nigrischen Minen mit den aktuell niedrigen Uranpreisen rentabel zu betreiben, wenn die Regierung tatsächlich die Royalties von 5,5% auf 12% anhebt.

"Auch wenn der Wert der nigrischen Uranminenproduktion in Dollar gerechnet relativ unbedeutend ist - etwa $500 Mio. pro Jahr bei heutigen Preisen so ist es bedeutungsvoll, dass Frankreich 78% ihrer Elektrizität aus Kernkraftwerken generiert, wobei 1/3 der Brennstoffe hierfür aus dem Niger kommen. Areva betreibt die Minen, und ist nebenbei bemerket das 3. grösste Uranminenunternehmen der Welt in Hinsicht auf Produktion, wobei Areva letztes Jahr 17% des weltweiten Uranangebots gefördert hat. Hiervon kamen 45% aus dem Niger. Es ist nicht sehr schwierig zu erraten, wie schlimm sich die Dinge für Frankreich entwickeln könnten, wenn ihre Uranlieferungen aus dem Niger plötzlich zum Stillstand kommen - denn 26% von Frankreichs Kernkraftgewinnungskapazitäten würden zum Stillstand kommen." (Canon Bryan in "Bombed Areva suffers from This Is Africa Syndrome", Mai 2013).

Im Mai 2013 wurden 23 Menschen getötet und 13 Areva-Mitarbeiter verletzt, als Rebellen eine Uranmine im Niger bombardierten. Afrika ist eines der schwierigsten Orte auf der Welt, um Rohstoffe abzubauen. Ein sicheres und zuverlässiges Bergbau-Rechtssystem ist der Schlüssel für die Langfrist-Sicherung der Uranversorgung, jedoch kommen die meisten Lagerstätten in etwas problematischen Rechtsprechungen vor, einschliesslich Kasachstan, Russland und Australien. Kanada ist der beste Platz auf der Welt, um Uran-Exploration und -Abbau zu betreiben.

Uran ist (noch) eines der wenigen Rohstoffmärkten, welche die Erfahrung machen (und somit Investoren vor Augen halten), dass mehr Explorationsausgaben mehr Ressourcen zu Tage fördern:

Eine derartige, breit manifestierte Wahrnehmung von Uranangebot und -nachfrage bestärkt unsere Zuversicht in den Markt, dass gehörige Geldsummen hauptsächlich in die kanadische Exploration investiert werden - allen voran das Uranbecken namens Athabasca Basin in Saskatchewan - wenn während den nächsten Jahrzehnten enorme Mengen an Uran weltweit benötigt werden. Allerdings ist es nur eine Frage der Zeit, wenn mehr Uranressourcen nicht einfach mit mehr Explorationsausgaben hinzugefügt werden können. Die wenigen Unternehmen, die heute die aussichtsreichsten, nicht-entwickelten Grundstücke um das Athabasca Basin herum besitzen, werden am stärksten wachsen und einen grossen Gewinn für Investoren an Land ziehen - unabhängig davon, ob die Uranpreise weiterhin so niedrig bleiben, denn neue Entdeckungen schaffen neue Werte, so lange die Sache überhaupt einen Wert hat.

Wie wir bereits in unseren Artikel im November und Dezember 2013 präsentierten, erwarten wir vom kanadischen Athabasca Basin der mit Abstand beste Platz auf der Welt für Uranangebot zu werden. Das ist auch der Grund, warum ausländische Minenunternehmen wie die australische Rio Tinto seit ein paar Jahren versuchen, einen Fuss in diese Region zu setzen. Das Athabasca Basin bietet eines der sichersten und günstigsten Minen-Rechtssysteme und besitzt zudem die grössten und hochgradigsten Uran-Minen des Planeten, wobei am Wichtigsten ist, dass es noch immer grösstenteils unterexploriert ist und noch viele Lagerstätten beheimatet, die nur darauf warten, entdeckt zu werden.

In ein paar Tagen veröffentlichen wir einen Folgeartikel und gehen der Frage nach, wie Investoren am Besten von steigenden Uranpreisen profitieren können, nämlich mit Explorationsunternehmen, die neue Entdeckungen im reichhaltigen Athabasca Uranbecken machen. Wir nehmen die Aspekte unter die Lupe, die ein aussichtsreiches Grundstück ausmachen, wobei wir auch andere essentielle Eigenschaften eines gut positionierten Explorationsunternehmens beleuchten: Personen, Partnerschaften und Struktur.

© Stephan Bogner

www.rockstone-research.com

Disclaimer: Weder Rockstone Research Ltd. noch der Autor hält Aktien der hier erwähnten Unternehmen.Weder Rockstone Research Ltd. noch der Autor wurdevon diesen Unternehmen beauftragt oder entschädigt, diesen Inhalt zu produzieren oder zu veröffentlichen. Bitte lesen Sie den vollständigen Disclaimer auf www.rockstone-research.com, da dies hier in keinster Weise als "Anlageberatung" anzusehen ist.

Die obigen Ausführungen stellen insbesondere keine Finanzberatung oder gar Empfehlung dar, Wertpapiere oder andersartige Finanzinstrumente von den hier erwähnten Unternehmen, Märkten oder Rohstoffen zu kaufen, zu verkaufen oder gar zu halten. Der Autor wurde von den hier erwähnten Unternehmen weder beauftragt noch geltlich oder unentgeltlich entschädigt. Der Autor hält keine Wertpapiere oder sonstige Anteile an den hier erwähnten Unternehmen.