Oil Markets Monthly

25.09.2012 | Sintje Boie (HSH Nordbank)

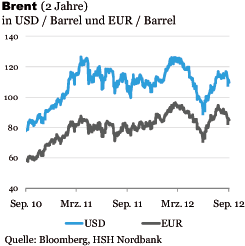

Ölpreisentwicklung

Ölpreisentwicklung Seit Ende August hat sich der Ölpreisanstieg zunächst weiter fortgesetzt, so dass die Notierung für die Ölsorte Brent kurzfristig ein Niveau von knapp 118 USD/Barrel erreicht, während die für WTI die Marke von 100 USD/Barrel übersprungen hat. Damit sind aber die Höchststände von Anfang des Jahres noch nicht wieder ins Visier geraten. Zuletzt sind die Ölnotierungen deutlich gesunken. Der zu beobachtende Preisanstieg war hauptsächlich auf die gestiegenen Erwartungen der Marktteilnehmer auf die Ankündigungeines neuen Anleiheankaufprogramms durch die Fed bzw. die tatsächliche Entscheidung der Notenbank zu diesem Schritt zurückzuführen.

Die Handlungsbereitschaft der Fed hat die Stimmung an den Finanzmärkten spürbar verbessert, so dass die Marktteilnehmer eine höhere Risikoneigung zeigten und vermehrt in weniger sichere Anlageklassen wie den Ölmarkt investiert haben. Der Preisrutsch der letzten Tage macht aber deutlich, dass die gestiegenen Ölpreise kaum fundamental zu rechtfertigen waren und daher nicht nachhaltig sein können.

Wir hatten auf die Möglichkeit einer Preiskorrekturam Ölmarkt schon seit einiger Zeit hingewiesen, denn der über die vergangenenWochen deutlich gestiegene Ölpreis (Brent) stellt unseres Erachtens eine Übertreibung dar. Angesichts der für die Weltwirtschaft weiterhin bestehenden Risiken - die europäische Schuldenkrise ist noch nicht beendet und birgt die Gefahr einer noch stärkeren konjunkturellen Talfahrt - rechnen wir damit, dass der Brent-Preis auch auf Sicht der kommenden Wochen auf seinen derzeitigen gedrückteren Niveaus verbleiben bzw. noch weiter nach unten tendieren könnte.

Die geopolitischen Risiken sind aber unverändert nicht von der Hand zuweisen - der Atomkonflikt mit dem Iran schwelt vor sich hin, und der Bürgerkrieg in Syrien hat das Potenzial einer Destabilisierung der gesamten Region -, so dass nicht davon auszugehen ist, dass der Ölpreis signifikant unter die Marke von 100 USD/Barrel fällt.

Im nächsten Jahr könnten sich die geopolitischen Risiken - insbesondere der Konflikt mit dem Iran - noch stärker auf dem Ölmarkt niederschlagen. Anfang November finden in den USA Präsidentschaftswahlen statt. Bis dahin dürften sich die USA unserer Meinung nach nicht in eine militärische Intervention Israels gegen den Iran hineinziehen lassen, so dass diese wenig wahrscheinlich erscheint.

Wenn allerdings zum Jahresanfang 2013 immer noch keine diplomatische Lösung gefunden sein sollte, könnte ein Militärschlag gegen den Iran näher rücken, da eine nukleare Bewaffnung Teherans wohl nicht vom Westen toleriert werden würde. Dies sollte den Ölpreis auf höhere Niveaus heben. Für diese Preisentwicklung spricht auch, dass sich die Perspektiven für die Weltwirtschaft im Laufe des kommenden Jahres allmählich bessern dürften, womit eine steigende Ölnachfrage einhergehen sollte. Allerdings ist nicht damit zu rechnen, dass sich das Ölangebot als allzu restriktiver Faktor erweist, was einen wesentlich dynamischeren Ölpreisanstieg bedingen würde. Wir rechnen mit einem Brent-Preis von 120 USD/Barrel zum Jahresende 2013.

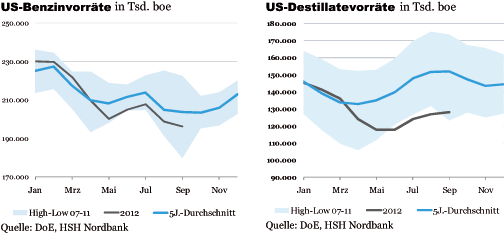

US-Lagerbestände

Im Vergleich zu Ende August sind die Rohöllagerbestände in den vergangenen Wochen per saldo wieder angestiegen, so dass sie derzeit ein Niveau von 367,6 Mio. boe markieren. Damit haben sich die Vorräte ausgehend von ihren im Jahresverlauf erreichten Höchstständen nur kurzfristigan ihren deutlich niedrigeren 5-Jahresdurchschnitt angenähert. An dem erneuten Anstieg der Lagerbestände dürften die zuletzt spürbar zugenommenen Rohölimporte einen Anteil haben. Diese summierten sich Mitte September auf 9,8 Mio. bpd. Die Raffinerieauslastung ist in den letzten Wochen weiter gesunken, was ebenfalls die höheren Rohöllager erklärt. Mit 88,9% befindet sich die Kapazitätsauslas-tung aber spürbar oberhalb eines normalen saisontypischen Niveaus.

Die Benzinlagerbestände haben ihre Abwärtstendenz fortgesetzt und sind in der letzten Zeit kontinuierlich gesunken. Aktuell liegen sie bei einem Niveau von 196,3 Mio. boe. Obgleich sie ohnehin schon unterhalb ihres Durchschnitts der vergangenen Jahre notieren, entwickeln sie sich damit im Vergleich zu einem saisonüblichen Verlauf noch einmal schwächer.

Die Destillatelagerbestände konnten per saldo weiter nach oben klettern, so dass sie aktuell mit 128,2 Mio. boe veröffentlicht werden. Doch auch mit diesem moderaten Anstieg befinden sich die Destillatelager immer noch deutlich unterhalb eines normalen saisontypischen Niveaus.

© Sintje Boie

Volkswirtschaft & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.