Industriemetalle: Liquiditätsrallye verschleiert Wachstumsschwäche

15.09.2012 | Sven Streitmayer (LBBW)

Preiswende durch Bernanke, Draghi & Co.

Preiswende durch Bernanke, Draghi & Co.Nachdem sich die Metallmärkte seit Februar mehrheitlich im Abschwung befunden haben und die Preise in der Zwischenzeit um durchschnittlich 20% gefallen sind, scheint sich nun das Blatt zu wenden. So haben die Notierungen von Kupfer (+7%), Aluminium (+13%), Nickel (+5%), Zink (+11%) und Blei (+11%) in den vergangenen beiden Handelswochen allesamt kräftig zugelegt. Damit markieren diese aktuell nicht nur ein Mehrmonatshoch, sondernweisen in den meisten Fällen auch einen markanten Ausbruch aus dem bis dato vorherrschenden Chartbild auf.

Den Impuls für die jüngste Rallyelieferten die Zentralbanken rund um den Globus, die sich mit einer neuen Runde von Anleihekäufen (EZB und voraussichtlich FED) bzw. Zinssenkungen (PBOC) gegen die Kombination aus Konjunkturschwäche und Eurokrise zu stemmen versuchen.

Nachhaltigkeit monetärer Impulse aber fraglich

Bereits in der Vergangenheit haben die als Quantitative Easing (kurz: QE) bezeichneten Programme der US-Notenbank die Preise von Industriemetallen spürbar befeuert (Abb. 1). Die Nachhaltigkeit derartiger Maßnahmen ist u.E. jedoch fraglich. Denn die gewünschten Wachstumseffekte haben sich schon mit den ersten beiden Runden nicht wie erhofft eingestellt. Auch fiel die Reaktion der Metallmärkte auf QE2 bereits deutlich verhaltener aus. Wir sehen die liquiditätsgetriebenen Preisavancen der letzten Wochen daher weiter skeptisch und erachten diese eher als eine temporäre Erholungsphase denn eine anhaltende Trendwende an.

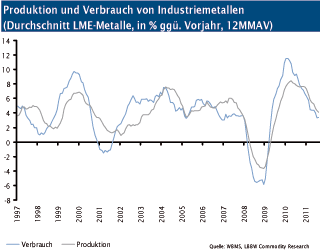

Fundamentales Umfeld hat sich verschlechtert

Das zentrale Argument für einen gedämpften Ausblick auf die Metallpreiseliefern die fundamentalen Rahmendaten, welche sich zuletzt tendenziell noch verschlechtert haben. So befindet sich die konjunkturelle Entwicklung in den zentralen Abnehmerregionen der Welt weiter im Abwärtstrend (Abb. 2). Mit etwas Verzögerung schlägt sich dies nun auch in den Statistiken zu Metallproduktion und verbrauch nieder(Abb. 3).

Wie üblich verliert die Nachfrage dabei schneller an Dynamik, als die Angebotsseite mit Förderkürzungen reagieren kann, weshalb mit einem Anstieg der Marktüberschüsse zu rechnen ist. Ungeachtet der jüngsten "Geldspritzen" durch die Notenbanken und der damit verbundenen Preisrallye haben wir unsere mittelfristigen Kursziele (Q4/2012 bis Q2/2013) im Einklang mit dem makroökonomischen Bild deutlich reduziert. Kurzfristig droht dagegen abermals ein Überschießen der Preise nach oben.

Preisentwicklung LME-Metalle seit September 2011

(LME-Kassapreise und gleitende Durchschnittswerte, in USD/t)

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.