Oil Markets Monthly

31.08.2012 | Sintje Boie (HSH Nordbank)

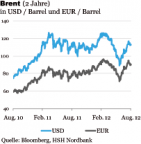

Ölpreisentwicklung

Ölpreisentwicklung Der seit Ende Juni zu beobachtende Ölpreisanstieg hat sich zuletzt fortgesetzt. Brent hat in der Spitze kurzfristig mehr als 116 USD/Barrel gekostet, bevor der Preis wieder etwas heruntergekommen ist. Bei WTI war eine ähnliche Entwicklung zu beobachten; die Notierung für die Ölsorte ist per saldo in den vergangenen Wochen weiter gestiegen, befindet sich jedoch unverändert unterhalb der Marke von 100 USD/Barrel.

Die Gründe für den erneuten Ölpreisanstieg sind vielfältig. So haben sich die Sorgen gemehrt, dass für den Iran-Atomkonflikt keine diplomatische Lösung gefunden werden kann und möglicherweise sogar ein Militärschlag gegen Teheran droht. Auch wird zunehmend eine Destabilisierung der gesamten Region durch den Bürgerkrieg in Syrien befürchtet. Daneben haben die sich seit Ende Juli gebesserte Stimmung an den Finanzmärkten - die Marktteilnehmer zeigten sich weniger pessimistisch in Bezug auf die weitere Entwicklung der Weltwirtschaft als noch im Juni -, ein geringeres Ölangebot angesichts von Instandhaltungsarbeiten in der Nordsee und anderer Ausfälle sowie der Höhepunkt der Hurrikan-Saison im Atlantik zu den höheren Ölpreisen beigetragen.

Wir gehen allerdings weiterhin davon aus, dass sich der Ölpreisanstieg nicht ungebremst fortsetzen sollte. Ausschlaggebend dafür ist, dass der Iran-Atom-konflikt unseres Erachtens zunächst nicht eskalieren dürfte. Zwar scheint sich Israel zunehmend auf einen Militärschlag gegen den Iran vorzubereiten, doch ohne die Unterstützung der USA - Anfang November sind in den USA Präsidentschaftswahlen, die eine vorherige militärische Intervention des Landes unwahrscheinlich werden lassen - sollte ein tatsächlicher Präventivschlag gegen den Iran ausbleiben. Damit ist das Zeitfenster für die Suche nach einer diplomatischen Lösung noch nicht geschlossen, die israelischen Vorbereitungen für einen Militärschlag dürften zudem den Handlungsdruck erhöhen.

Das Risiko für eine militärische Lösung der Krise steigt jedoch, wenn bis nach den Präsidentschaftswahlen kein Schwung in die bisher zähen Verhandlungen gekommen ist. Wir rechnen damit, dass es auf kurzfristige Sicht sogar Rückschlagspotenzial für den Ölpreis gibt. Denn die europäische Schuldenkrise sollte sich weiterhin als großer Risikofaktor erweisen. Sie dürfte in den kommenden Monaten für Unruhe an den Finanzmärkten sorgen und damit Konjunkturängste schüren. Die verschlechterte Marktstimmung könnte zu nachgebenden Ölnotierungen führen; allerdings ist es angesichts der Spannungen mit dem Iran unwahrscheinlich, dass der Preis für Brent unter die Marke von 100 USD/Barrel fällt.

Ausgehend von dem reduzierten Ölpreisniveau gehen wir ab dem Jahresanfang 2013 wieder von moderat steigenden Ölpreisen aus. Dafür spricht zum einen die allmähliche Beruhigung der europäischen Schuldenkrise, womit eine Erholung der Weltwirtschaft einhergehen dürfte. Zum anderen besteht das Risiko, dass der Atomkonflikt mit dem Iran auch im nächsten Jahr noch nicht gelöst ist, was tendenziell zu einem Anziehen der Ölpreise führen sollte.

US-Lagerbestände

Der Rückgang bei den Rohöllagerbeständen hat sich in den vergangenen Wochen per saldo weiter fortgesetzt, so dass diese nun ein Niveau von 364,5 Mio. boe markieren. Mit dieser Reduzierung haben sich die Rohöllager von ihren im Jahresverlauf erreichten Höchstständen entfernt, sind aber unverändert sehr gut gefüllt und befinden sich deutlich oberhalb ihres Durchschnitts der vergangenen Jahre. Bei den niedrigeren Lagerbeständen spielt eine Rolle, dass die Rohölimporte zuletzt zurückgegangen sind und derzeit mit 9,5 Mio. bpd angegeben werden. Bei der Raffinerieauslastung wurde die Aufwärtsbewegung gestoppt, womit diese im Vergleich zu Ende Juli gesunken ist. Mit 91,2% befindet sich die Kapazitätsauslastung aber weiterhin spürbar oberhalb eines normalen saisontypischen Niveaus.