Oil Markets Monthly

31.07.2012 | Sintje Boie (HSH Nordbank)

Ölpreisentwicklung

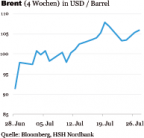

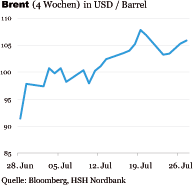

Ölpreisentwicklung Nachdem der Ölpreis (Brent) im Juni angesichts der Entspannung im Iran-Atomkonflikt sowie der für die Weltwirtschaft zunehmenden Konjunkturrisiken seinen bisherigen Jahrestiefststand bei knapp unter 90 USD/Barrel erreicht hat, konnte sich die Notierung seit Ende Juni erholen. Damit wurde der Preisverfall zunächst gestoppt, und der Brent-Preis bewegt sich nun wieder leicht oberhalb der Marke von 100. Diese Niveaus sind jedoch weiterhin deutlich entfernt von den zu Jahresanfang erklommenen Höchstständen bei über 120 USD/Barrel. Auch der Preis für die US-Ölsorte WTI hat erneut aufwärts tendiert und befindet sich nun bei rund 90 USD/Barrel. Entscheidend für die gestiegenen Preise dürfte der unverändert schwelende Konflikt mit dem Iran sein, bei dem sich zuletzt abgezeichnet hat, dass keine Lösung in Sichtweite ist.

Wir rechnen jedoch nicht damit, dass sich der zuletzt zu beobachtende Ölpreisanstieg ungebremst fortsetzen wird. Im Gegenteil, ausgehend von den aktuellen Niveaus sind durchaus Rücksetzer für den Brent-Preis möglich. Zwar sorgt die Unsicherheit über die weitere Entwicklung des Iran-Konflikts und die Angst vor einer erneuten Verschärfung der Situation für eine im Ölpreis enthaltene Risikoprämie. Nichtsdestotrotz sind die Risiken für die Weltwirtschaft derzeit virulent und könnten sich in einem sinkenden Ölpreis manifestieren.

Aktuell ist kaum abzusehen, welchen Ausgang die europäische Schuldenkrise nimmt. Es zeichnet sich allerdings immer deutlicher ab, dass es doch noch länger dauern wird als ursprünglich gedacht, bis sich die Lage allmählich stabilisiert. Damit steigt das Risiko einer tieferen Konjunkturdelle in der Eurozone, die auch zu erheblichen Spuren in der Weltwirtschaft führen könnte. Zeichnet sich ein solches Szenario immer stärker ab, sind Ölpreisrückgänge auf kurzfristige Sicht kaum vermeidbar. Allerdings dürfte der Atomstreit mit dem Iran eine gute Unterstützung für den Ölpreis bieten. Wir rechnen in unserem Basisszenario nicht damit, dass es zu einer Eskalation des Konfliktes kommt. Denn dafür gibt es für beide Seiten zu viel zu verlieren.

Doch die Suche nach einer diplomatischen Lösung dürfte sich schwierig gestalten sowie noch eine ganze Weile hinziehen und damit den Ölpreis tendenziell nach oben treiben (siehe weitere Informationen). Per saldo gehen wir daher von einem Preis für Brent für den Frühherbst von 105 USD/Barrel aus. Erst längerfristig betrachtet dürfte der Ölpreis eine klarere Aufwärtsbewegung zeigen. Denn unseres Erachtens sollte die Eurozone die Schuldenkrise nach und nach überwinden. Ab dem Jahresende könnte sich daher die Weltwirtschaft sukzessive erholen, so dass sich der Ölpreis zum Jahresanfang 2013 bei 110 USD/Barrel bewegen dürfte.

Im Jahresverlauf 2013 sollte sich die Tendenz zu höheren Ölpreisen moderat fortsetzen. Die sich bessernden Konjunkturperspektiven machen sich auch in den neuesten Zahlen zur Entwick-lung der Ölnachfrage bemerkbar. Die International Energy Agency (IEA) schätzt, dass die Ölnachfrage 2013 um 1 Mio. bpd anziehen könnte, ein Plus von rund 1% im Vergleich zum Vorjahr. Dies ist etwas höher als der erwartete Zuwachs 2012. Insgesamt kann damit jedoch nicht an die Nachfragedynamik vor der Finanzmarktkrise angeknüpft werden.

US-Lagerbestände

Nachdem die Rohöllagerbestände seit Jahresanfang kontinuierlich angestiegen sind, haben sie sich in den vergangenen Wochen zumindest etwas reduziert. So sind sie von einem Niveau von 387,3 Mio. boe Mitte Juni auf aktuell 380,1 Mio. boe gesunken. Trotz dieses leichten Rückgangs sind die Rohöllager weiterhin sehr gut gefüllt und befinden sich deutlich oberhalb ihres Durchschnitts der vergangenen Jahre. Dabei machen sich die Rohölimporte bemerkbar, die im Vergleich zu Mitte Juni in den letzten Wochen niedriger ausfielen, auch wenn zuletzt mit 9,6 Mio. bpd per saldo ein Anstieg zu verzeichnen war.

Daneben hat die Raffinerieauslastung ihren seit Jahresanfang begonnenen Anstieg unaufhaltsam fortgesetzt und wird derzeit mit 93,0% angegeben. Im Vergleich zu einem normalen saisonüblichen Niveau ist dies ungewöhnlich hoch, hinterlässt jedoch kaum Spuren bei den Rohöllagerbeständen.