Das Aluminium-Paradox: Knappheit trotz Überfluss

09.07.2012 | Sven Streitmayer (LBBW)

LME-Aluminium markiert 2 ½-Jahrestief, aber ...

LME-Aluminium markiert 2 ½-Jahrestief, aber ...Hatten sich die Aluminiumnotierungen an LME und Co. im ersten Quartal des laufenden Jahres noch relativ stabil präsentiert, verzeichneten sie seither einen scharfen Rückgang, welcher in der vergangenen Handelswoche seinen bisherigen Tiefpunkt erreichte. So fiel der Börsenpreis für das Leichtmetall (LME Cash) erstmals seit Oktober 2009 auf rund 1.800 USD/t zurück. Impulsgeber hierfür war insbe-sondere das schwächere Makroumfeld und der daraus resultierende Aufbau spekulativer Verkaufspositionen. Von fundamentaler Seite hat sich zuletzt indes wenig getan. Auch wenn die globale Hüttenproduktion von Aluminium in den ersten fünf Monaten 2012 nur noch um rund 4% zugelegt hat und das Angebotswachstum damit an Dynamik verliert, ist der Weltmarkt unverändert von einer chronischen Überschuss-Situation und rekordhohen Lagern geprägt.

... physische Prämien steigen auf Allzeithoch

Paradoxerweise herrscht an den Spotmärkten momentan dennoch vielerorts Knappheit. Die Entwicklung der physischen Prämien, welche von den Aluminium-Verbrauchern für die Lieferung des Materials auf den LME-Preis gezahlt werden und die häufig als Indikator für die regionale Angebots-Nachfrage-Lage herangezogen werden, deutet aktuell auf drastische Engpässe hin. So sind diese in einigen europäischen Ländern (Deutschland, UK), wie auch im mittleren Westen der USA unlängst auf einen neuen Rekordstand gestiegen.

Marktmechanismen durch LME-Regularien und Contango-Financing außer Kraft gesetzt

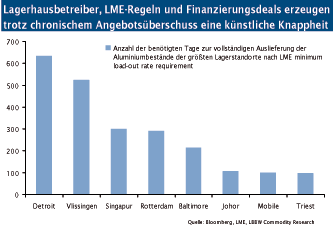

Eine Ursache für die zunächst schwer nachvollziehbaren Versorgungsengpässe ist in den obskuren Regularien des LME-Lagerhaussystems zu finden. Weltweit liegen dort aktuell knapp 5 Mio. t hochgradiges Aluminium auf Halde - fast 80% davon auf fünf Standorte in den USA, Niederlande und Singapur konzentriert. Während die LME die Lagerhäuser zertifiziert und bestimmte Rahmenbedingungen und Regeln vorgibt, obliegt der Betrieb und Besitz Privatunternehmen.

In jüngerer Vergangenheit haben sich v.a. Banken und Handelshäuser wie JP Morgan, Goldman Sachs, Glencore oder Trafigura in das lukrative Lagergeschäft eingekauft. Da die LME lediglich ein "minimum delivery out" von 1.500-3.000 t pro Tag vorschreibt und die Lagerbetreiber wenig Anreiz haben, die Auslagerung von Material schneller voranzutreiben, ist so ein künstlicher Flaschenhals entstanden, der u.E. eine erhebliche Marktverzerrung darstellt und behoben gehört. Gemessen an den Minimalanforderungen würde die vollständige Auslieferung der Aluminiumbestände des größten Lagerstandortes in Detroit momentan mehr als 600 Tage (!) benötigen.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.