Oil Markets Monthly

27.06.2012 | Sintje Boie (HSH Nordbank)

Ölpreisentwicklung

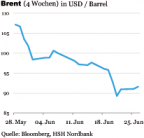

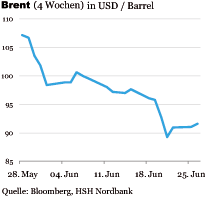

Ölpreisentwicklung Mit der Verschärfung des Iran-Atomkonfliktes ist der Ölpreis (Brent) Ende Februar auf Niveaus oberhalb der 120 USD/Barrel geklettert. Auf diesen Ständen hat er sich zunächst gehalten, bis er im April sukzessive seinen Rücktritt angetreten hat. Aktuell notiert Brent nur noch bei rund 90 USD/Barrel, womit sich die Ölsorte seit ihren Jahreshöchstständen um rund 30% verbilligt hat. Auch die Notierungen für WTI sind derzeit mit rund 80 USD/Barrel deutlich gesunken. Allerdings fällt der Rückgang hier geringer aus, da der Iran-Konflikt WTI weniger in die Höhe getrieben hatte.

Entsprechend hat sich der Spread zwischen beiden Ölsorten eingeengt. Die Gründe für den Ölpreisrückgang sind vielfältig. Zum einen hat sich der Konflikt mit dem Iran entspannt (siehe Abschnitt weitere Informationen), was zu einer spürbaren Reduzierung der im Ölpreis enthaltenen Risikoprämie geführt hat. Zum anderen zieht die europäische Schuldenkrise immer weitere Kreise, was die Unsich erheit der Investoren zunehmend erhöht und risikoreichere Anlageklassen wie den Ölmarkt unter Abwärtsdruck setzt. Gleichzeitig steigen damit die Konjunkturrisiken nicht nur für die Eurozone, sondern auch für die Weltwirtschaft insgesamt, was sich ebenfalls in niedrigeren Ölpreisen bemerkbar macht.

Der Brent-Preis ist deutlich von seinen Jahreshöchstständen heruntergekommen. Die Frage, die sich nun stellt, ist, ob sich der Preisverfall weiter fortsetzen wird oder ob mit den aktuellen Niveaus der Boden bereits erreicht ist. Ausschlaggebend dafür dürfte die weitere Entwicklung der europäischen Schuldenkrise sein - ähnlich wie das nach dem Kollaps von Lehman Brothers die Verwerfungen an den Finanzmärkten sowie der daraus resultierende konjunkturelle Abschwung war.

Wir rechnen in unserem Basisszenario nicht damit, dass es zu einer Eskalation der Schuldenkrise kommt. Allerdings ist sie auch noch lange nicht ausgestanden, so dass es immer wieder Rückschläge und damit einhergehende Turbulenzen an den Finanzmärkten geben dürfte. Auch die Konjunkturdaten sollten in der nächsten Zeit kaum überzeugen - das gilt insbesondere für die Eurozone, könnte sich in der Folge aber auch auf andere Regionen auswirken. Das spricht dafür, dass der Preis für die Ölsorte Brent auch noch weiter nachgeben dürfte. Mit einem Preisverfall wie nach dem Kollaps von Lehmann Brothers - Brent sank damals auf ein Niveau knapp unter 40 USD/Barrel - ist aber wohl nicht zu rechnen.

Die konjunkturelle Abschwächung hat zu einem Überschussangebot auf dem Ölmarkt geführt. Dafür ist vor allem die OPEC verantwortlich. Im Zuge der Verschärfung des Iran-Konflikts hat die OP EC - insbesondere Saudi-Arabien - angesichts der aufkommenden Angebotsängste ihr Ölangebot merklich erhöht. Mit der schwächeren Ölnachfrage bzw. der nicht stattgefundenen Angebotskrise ist das Ölangebot aber derzeit zu hoch und hat zu dem Ölpreisverfall beigetragen.

Die OPEC hat auf ihrer letzten Konferenz Mitte Juni auf das zu hohe Angebot zumindest in der Weise reagiert, dass sie ihre Produktion wieder auf ihr seit Ja-nuar 2012 bestehendes Förderziel in Höhe von 30 Mio. bpd heranführen will. Die Förderung der OPEC liegt seit Jahresbeginn nach Angaben der International Energy Agency (IEA) über diesem Ziel, im Mai wurde diese sogar mit einem Niveau von rund 32 Mio. bpd angegeben.

Auf Sicht der kommenden Quartale gehen wir jedoch per saldo von einem moderaten Ölpreisanstieg aus, wobei es kurzfristig durchaus auch noch weiteres Abwärtspotenzial für den Brent-Preis gibt. Die OPEC dürfte ihr Angebot begrenzen, um nicht zu einem weiteren Preisverfall beizutragen. Daneben sollte die Ölnachfrage 2012 insgesamt weiter hin zulegen, auch wenn der Anstieg spürbar niedriger ausfällt als ursprünglich gedacht. Der weiterhin schwelende Konflikt mit dem Iran spricht ebenfalls für längerfristig steigende Notierungen. Noch sind beide Verhandlungsparteien weit entfernt von einer Einigung - die sich aus der Situation ergebenden Risiken können schnell wieder auf die Agenda rücken (siehe Abschnitt weitere Informationen).

US-Lagerbestände

Die Rohöllager sind in den zurückliegenden Wochen nicht nur weiter ngestiegen, sondern der Anstieg hat sich im Vergleich zum Jahresanfang auch beschleunigt, so dass sie derzeit mit 387,3 Mio. boe angegeben werden. Damit liegen sie deutlich über einem normalen saisontypischen Niveau; zudem übertreffen die Lagerbestände sogar ihr Hoch der vergangenen fünf Jahre. Das ist wohl auch auf die Rohölimporte zurückzuführen, die sich tendenziell über die letzten Wochen erhöht haben. Gleichzeitig ist die Raffinerieauslastung zuletzt in die Höhe geschnellt, was normalerweise gegen einen so starken Anstieg der Lagerbestände sprechen würde. Sie erreicht aktuell ein Niveau von 91,9%.