US-Lebendvieh: Relative Knappheit bestimmt Preistrend

16.03.2012 | Eugen Weinberg (Commerzbank)

Auch 2012 ist nicht mit einer Ausweitung der US-Rinderherden zu rechnen. Mäster sehen sich noch immer negativen Margen gegenüber, und die Unsicherheit über die Fütterungskosten und eventuelle weitere Trockenheit durch La Nina reizen derzeit nicht zu großen Expansionen. Bei Magerschwein dürften dagegen höhere Bestandszahlen dafür sorgen, dass die Preise nicht über das saisonal übliche Ausmaß hinaus steigen werden und die Rekordpreise von 2011 unerreicht bleiben.

Auch 2012 ist nicht mit einer Ausweitung der US-Rinderherden zu rechnen. Mäster sehen sich noch immer negativen Margen gegenüber, und die Unsicherheit über die Fütterungskosten und eventuelle weitere Trockenheit durch La Nina reizen derzeit nicht zu großen Expansionen. Bei Magerschwein dürften dagegen höhere Bestandszahlen dafür sorgen, dass die Preise nicht über das saisonal übliche Ausmaß hinaus steigen werden und die Rekordpreise von 2011 unerreicht bleiben.Rinder

Nach Einschätzung des US-Landwirtschaftsministeriums USDA wird 2012 das Angebot an Rindfleisch in den USA stark rückläufig sein (-4% auf 25 Mrd. Pfund), nachdem bereits im Vorjahr ein leichter Rückgang zu beobachten war. Auch die weiteren Perspektiven sind gedämpft: Das USDA erwartet eine Fortsetzung des seit Jahren zu beobachtenden Trends sinkender Rinderzahlen auch bis in 2013 hinein (Grafik 2).

Die zur Fleischproduktion gehaltenen Rinder lagen bei der Zählung im Januar 2012 auf dem niedrigsten Wert seit 1962. Bei einer kleineren Rinderherde zu Jahresbeginn und nur einem geringen Anstieg an Jungkühen, die 2012 zum ersten Mal kalben sollen, dürfte insgesamt der Nachwuchs an Kälbern sinken. Damit ist die Wahrscheinlichkeit gering, dass das Rindfleischangebot in den USA vor 2014 oder 2015 steigen wird.

Hintergrund ist die aus verschiedenen Gründen unbefriedigende Rentabilität der Produktion. Zum einen machte die lange Dürre in wichtigen Gebieten die Fütterung teuer. Im Februar 2012 befanden sich 38% (Vorjahr 27%) der Rinderbestände in von Dürre betroffenen Gebieten, vorrangig im Süden der USA. Im letzten Jahr waren nicht zuletzt aufgrund der Dürre mehr Tiere geschlachtet worden, so dass das Rindfleischangebot nur geringfügig sank. 2012 wird sich nun die geringere Tierzahl umso stärker bemerkbar machen.

Das Angebot an Jungtieren (Mastrinder), die außerhalb der Aufzuchtstationen, d.h. weitgehend im Freien auf Weiden gehalten werden, ist wegen der Dürre stark zurückgegangen, was die Preise für diese Mastrinder nach oben getrieben hat. Seit April 2011 haben Mastbetriebe negative Margen zu verkraften.

Nach der Weidezeit werden die bereits etwas älteren Tiere meist in oft industriell gestaltete Mastanlagen (feedlots) verbracht, die hohe Fixosten je Stellplatz haben sowie mit weitgehender Getreidefütterung die Tiere auf ihr Schlachtgewicht bringen. Für sie kann die Aufnahme von Tieren länger sinnvoll sein, weil wenigstens ein Teil der Fixkosten gedeckt wird, während bei den Freilandmästern quasi jedes Tier nur mit seinen marginalen Kosten zählt.

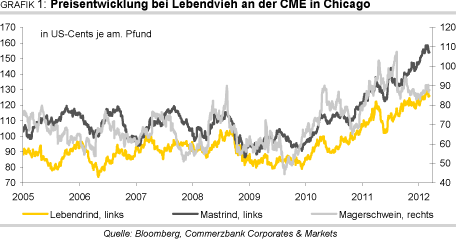

Da von der Angebotsseite also kaum Entspannung kommen kann, rechnen wir weiterhin mit hohen Preisen für Rinder. Diese dürften im Jahresdurchschnitt mit 158 US-Cents je Pfund bei Mastrindern bzw. 125 US-Cents je Pfund bei Lebendrindern nochmals über den Vorjahrespreisen liegen, nachdem bereits 2011 ein kräftiger Preisanstieg zu beobachten gewesen war. Neue Rekordstände bei den Preisen sind 2012 wahrscheinlich. Selbst wenn die Rinderpreise 2012 wohl nochmals etwas höher als 2011 liegen dürften, sind viele Mäster mit Aufstockungen vorsichtig, solange die Mais- und Mastrindpreise so hoch sind.

Vor allem zumal die Nachfrage bei den hohen Rindfleischpreisen negativ reagieren könnte, das Wirtschaftswachstum nicht hoch sein dürfte und La Niña noch immer Dürre bringen könnte. Während der zwei Jahre zwischen Januar 2010 und Januar 2012 waren die Inputkosten (Futter und Mastrindkosten) je 100 amerikanische Zentner um 72% gestiegen, während die Preise für schlachtreife Rinder (Lebendrind) im gleichen Zeitraum nach Angaben des USDA und jeweils auf Farmebene nur um 44% gestiegen waren.