Commodity Research-Fokus: Gold

10.11.2007 | Thorsten Proettel

Markt

MarktDie Feinunze Gold ist mit einem Preis von 830 USD derzeit so teuer wie seit 28 Jahren nicht mehr. Zuletzt wurde das gelbe Metall im Januar 1980 mit mehr als 800 USD bei Handelsschluss bewertet. Diese Marke wurde allerdings lediglich an zwei Tagen gehalten, und der Höchstpreis von 850 USD wurde damals nur intraday festgestellt. Der starke Anstieg innerhalb der letzten drei Monate um 190 USD beziehungsweise 30% wirft bei interessierten Anlegern zunehmend die Frage auf, ob sich ein Einstieg auf dem aktuellen Niveau noch lohnt und welche Gründe für die Goldhausse verantwortlich sind.

Höhere Notenbankverkäufe im Oktober

Bei Betrachtung der Situation auf dem Goldmarkt fällt auf, dass sich die verschiedenen Angebots- und Nachfragefaktoren in den vergangenen Monaten nur wenig geändert haben. Zwar gab es in dieser Zeit einige Ausfälle bei der Minenförderung aufgrund von Unfällen und Streiks insbesondere in Südafrika und Tansania. Im Unterschied zu Platin war allerdings keine Angebotsverknappung spürbar. Auch wenn die Minenförderung weltweit jährlich etwas sinkt, kann also nicht von einem Einbruch der Primärproduktion gesprochen werden. Die zweite wichtige Goldquelle, die Notenbankverkäufe, sprudelt sogar stärker als zuvor. Während die Zentralbanken des Eurosystems bis Ende September wöchentlich 2 Tonnen auf den Markt brachten, steigerten sie Ihre Verkäufe mit dem Beginn des neuen Laufzeitjahres des Goldabkommens erwartungsgemäß. Im Oktober leerten sich die Banktresore auf diesem Wege um durchschnittlich 8 Tonnen pro Woche.

Nachfrage aus Indien unter früheren Erwartungen

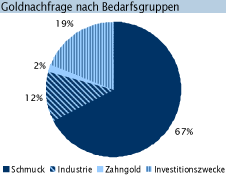

Auf der Seite der Goldkäufer dürfte Indien als bedeutendstes Land für die Schmuckherstellung dieses Jahr einen Importrekord aufstellen. Allerdings rechnen Branchenvertreter nicht mehr mit einer Größenordnung von 1.000 Tonnen wie noch in diesem Sommer, sondern lediglich mit etwas mehr als 800 Tonnen, da sich viele Käufer wegen der gestiegenen Preise zurückhalten. Die Goldhausse der letzten Wochen kann also nicht mit entsprechenden Zuwächsen bei der wichtigsten Nachfragergruppe begründet werden.

Angst treibt Anleger in sicheren Hafen Gold

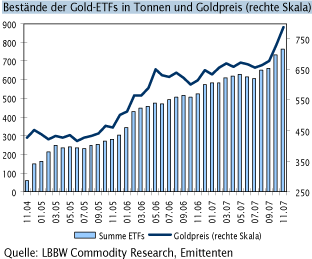

Die Preisexplosion beruht vielmehr auf der Investmentnachfrage, die seit Ausbruch der Immobilienkrise in den USA einen kräftigen Schub erhalten hat. Dies zeigen insbesondere die Zahlen der börsengehandelten Gold-Fonds. Von August bis Oktober wuchsen die Bestände der so genannten ETFs um mehr als 17% beziehungsweise 110 Tonnen und damit drei mal schneller als in der Vergangenheit. Die Attraktivität des Goldes beruht auf seinem Ruf als krisenfeste Anlageform und der starken Verunsicherung der Anleger im aktuellen Marktumfeld. Auch wenn das Ausmaß der realwirtschaftlichen Wirkungen der US-Immobilienkrise auf die USA, den Euroraum und die restliche Weltwirtschaft heute noch kaum zu beziffern ist, verstärkt jede als negativ gedeutete Nachricht von der anderen Seite des Atlantiks die Angst der Marktteilnehmer und damit die Flucht in den sicheren Hafen Gold. Hinzu kommt im Moment das Säbelrasseln der Türkei im Kurdengebiet und die unsichere politische Lage der Atommacht Pakistan. Daneben heizt der steigende Ölpreis die Befürchtungen an, das Schreckgespenst Inflation könnte wieder sein Unwesen treiben, nachdem die westliche Welt in den vergangenen 15 Jahren hiervon verschont geblieben ist.

Sprunghafte Preisausschläge möglich ...

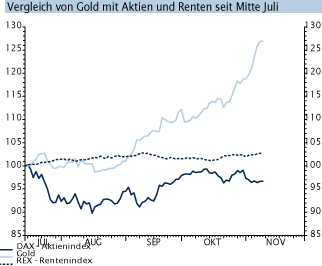

In diesem Umfeld hat sich der Goldpreis momentan offensichtlich von mittelfristigen Angebots- und Nachfragerelationen abgekoppelt. Die Preisbewegungen werden schon seit einigen Wochen durch die Skala der Anlegerängste und die Börsenpsychologie dirigiert. So lange an den Kapitalmärkten das Szenario einer Rezession oder sogar einer Stagflation gespielt wird und gleichzeitig die politische Unsicherheit mehr zu- als abnimmt, dürften die Anleger weiterhin zu Gold greifen. Wenn dann immer mehr frisches Kapital an den Goldmarkt fließt und weiterhin kurzfristig orientierte Spekulanten mitmischen, ist ein Anstieg des Goldpreises in Richtung 900 bis 950 USD je Feinunze eher eine Frage von Wochen als von Monaten.

... aber Gefahr von Rückschlägen wächst

Allerdings ist jetzt schon sicher, dass sich die jüngsten Preiszuwächse nicht ad infinitum fortschreiben lassen. Je höher und schneller der Goldpreis steigt, desto deutlicher wird die Überhitzung. Setzen dann Gewinnmitnahmen ein, wechseln die Spekulanten schlagartig auf die Seite der Verkäufer und verstärken den Abgabedruck. Im Frühjahr 2006 ist der Goldpreis auf diesem Wege nach dem letzten steilen Anstieg innerhalb von fünf Wochen um 180 USD eingebrochen.

Fazit

Die Goldhausse kann also durch den Herdentrieb der Anleger kurzfristig durchaus noch anhalten. Ein höherer Goldpreis ist zudem durch das gestiegene Anlegerinteresse in einem unsicheren wirtschaftlichen Umfeld gerechtfertigt. Verschiedene Faktoren wie beispielsweise der ungewöhnlich hohe Abstand des Goldpreises von seiner 200-Tage-Linie, die hohe Netto-Long-Position der Spekulanten an der Terminbörse und die jüngste Beschleunigung des Aufwärtstrends deuten jedoch auf eine Überhitzung hin. Eine Korrektur, zumindest aber eine Konsolidierung ist deshalb nicht unwahrscheinlich. Langfristig orientierte Anleger mit Kaufabsicht sollten deshalb Geduld aufbringen und auf Rückschläge oder schwache Tage warten.

© Thorsten Proettel

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.