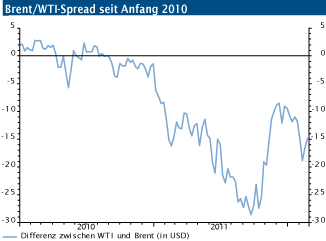

Brent/WTI-Spread weiter auf hohem Niveau

03.03.2012 | Frank Schallenberger (LBBW)

WTI traditionell mit Aufschlag

WTI traditionell mit Aufschlag Amerikanisches Leichtöl der Sorte WTI zeichnet sich normalerweise dadurch aus, dass es gegenüber der Nordseesorte Brent mit einem leichten Aufschlag notiert. Dieser Aufschlag resultiert im Wesentlichen daher, dass WTI im Vergleich zu Brent physikalisch etwas bessere Eigenschaften hat, die dazu führen, dass bei der Weiterverarbeitung beispielsweise zu Benzin weniger Aufwand anfällt. In der Vergangenheit lag der Aufschlag von WTI gegenüber Brent bei durchschnittlich 1,50 USD. Dieser Bonus hat sich im Laufe des Jahres 2011 jedoch zu einem Malus gewandelt, der in der Spitze bis auf fast 30 USD angestiegen ist.

Brent hat seit Ende 2010 die Nase vorn

Die Gründe für den historisch einmaligen Aufschlag von Brent gegenüber WTI liegen teilweise daran, dass die politischen Unruhen in Nordafrika und im Nahen Osten aufgrund der geografischen Nähe eher mit Lieferengpässen in Europa als in den USA in Verbindung gebracht wurden. Insofern wurde Brent mit einer Knappheitsprämie im Vergleich zu WTI gehandelt. Darüber hinaus wurden Anfang 2011 die Konjunkturperspektiven (und damit die Ölnachfrage) in Europa besser eingeschätzt als in den USA. Damit wurde die Nachfrage von Brent im Vergleich zu WTI relativ höher eingeschätzt.

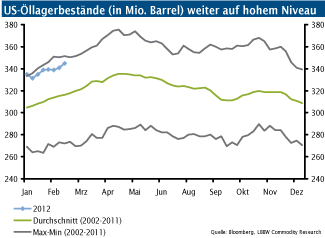

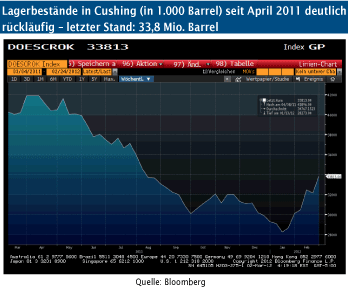

Last but not least bewegen sich die Öllager in den USA bereits seit mehreren Monaten im Bereich der höchsten Niveaus der letzten zehn Jahre. Vor allem die Lager in Cushing verzeichneten im April 2011 mit fast 42 Mio. Barrel neue Rekordstände und lagen unweit der Kapazitätsgrenze. Das 8.371-Einwohner-Städtchen in Oklahoma ist als Lieferort für die WTI-Terminkontrakte vorgesehen. Ist die Kapazitätsgrenze erreicht, bleibt nur noch der relativ teure Weitertransport oder der Verkauf um (fast) jeden Preis, was ein stärkeres Absinken der Spotpreise und des kurzen Endes der Termin-kurve zur Folge hat.

Rationalität bleibt auf der Strecke

Auch wenn all diese Argumente greifen, bleibt es frag-lich, ob ein Anstieg des Brent/WTI-Spreads auf fast 30 USD damit rational zu fassen ist. Dies wird umso zweifelhafter, wenn man berücksichtigt, dass die angeführten Argumente sich mittlerweile ins Gegenteil verkehrt haben. Denn die Wachstumsperspektiven für die USA (und damit die Nachfrage nach WTI) werden seit einigen Monaten optimistischer eingeschätzt als die für Europa (und damit die Nachfrage nach Brent).

Die politischen Spannungen in Nordafrika haben sich gelegt - tatsächlich hat die Produktion in Libyen sogar fast wieder das Niveau vor Ausbruch des Bürgerkriegs erreicht. Und auch die Lagerbestände in Cushing haben sich deutlich ermäßigt. Mit einem Niveau von zuletzt rund 34 Mio. Barrel ist die Kapazitätsgrenze wieder in weite Ferne gerückt.

Fazit

Damit bleibt festzuhalten: Fundamental lässt sich der hohe Abstand zwischen Brent und WTI nicht erklären. Bis auf die politischen Spannungen um den Iran (und zu einem kleinen Teil auch Syrien) gibt es keine Grund für einen größeren Aufschlag von Brent gegenüber WTI. Solange jedoch keine effiziente Arbitragemöglichkeit zwischen Brent und WTI existiert, wird der Spread zwischen den beiden Ölsorten nicht von heute auf morgen verschwinden. Neben einer besseren Anbindung von Cushing an das Pipelinenetz in den USA könnte auch die NYMEX dazu beitragen, dass in Zukunft wieder WTI und Brent als Gradmesser für den Ölpreis herangezogen werden können. Wäre WTI auch im Hafen von New York lieferbar oder am Golf von Mexiko, würden die extremen Verzerrungen zwischen Brent und WTI ve-mutlich nicht mehr auftauchen.

© Dr. Frank Schallenberger

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.