Oil Markets Monthly

22.10.2010 | Sintje Diek

Ölpreisentwicklung

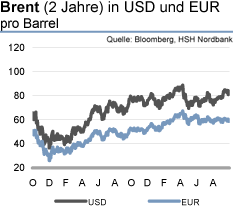

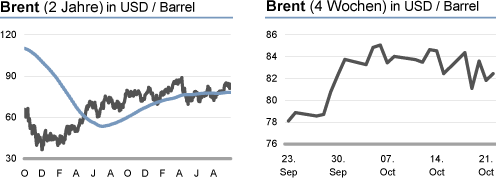

Ölpreisentwicklung Die Ölpreise sind zuletzt aus ihrer lange Bestand habenden Handelsrange von 75 bis 80 USD/Barrel nach oben ausgebrochen und haben kurzfristig schon Kurs auf die 90 USD/Barrel genommen. Die höheren Ölpreise resultieren aus der Aussicht auf eine erneute geldpolitische Lockerung in den USA. Dies ist derzeit das marktbeherrschende Thema und hat den USD zuletzt massiv unter Druck gesetzt. Die Schwächung des USD hat die Ölpreise aufwärts klettern lassen - eine Abwertung des Greenback führt dazu, dass die Konsumenten sich günstiger mit Öl eindecken können, was die Nachfrage stärkt und zu steigenden Notierungen führt -, während sich die fundamentale Situation auf dem Ölmarkt kaum geändert hat.

Die Weltwirtschaft dürfte sich auch in der zweiten Jahreshälfte weiter erholen, doch insbesondere in den Industrieländern verläuft die Konjunkturbelebung recht schleppend. Für die USA als weltweit größter Ölverbraucher hat sich die wirtschaftliche Dynamik zuletzt deutlich abgeschwächt, so dass das Risiko eines erneuten Abgleitens in die Rezession besteht. Wir rechnen zwar nicht damit, nichtsdestotrotz sollten sich die US-Konjunkturdaten in der nächsten Zeit schwach präsentieren, was auf den Ölpreisen lasten könnte.

Dies kann auch nicht durch die schon wieder recht dynamisch wachsende asiatische Region aufgefangen werden, die für eine anziehende Ölnachfrage sorgt. Auch die komfortable Angebotssituation auf dem Ölmarkt - die Rohöllagerbestände befinden sich weiterhin auf vergleichsweise hohen Niveaus - spricht auf Sicht der nächsten Monate für weitgehend seitwärts tendierende Rohölpreise. Erst im kommenden Jahr dürften die Ölnotierungen angesichts der fortschreitenden konjunkturellen Erholung weiter aufwärts tendieren. Da jedoch auch dann die Wirtschaftsdynamik noch verhalten bleibt, verläuft der Ölpreisanstieg ebremst.

Wir rechnen mit einem Ölpreis von 95 USD/Barrel zum Jahresende 2011, denn die Angebotssituation auf dem Ölmarkt präsentiert sich ebenfalls weiterhin wenig kritisch. Die Nicht-OPEC-Länder könnten ihr Angebot noch einmal ausweiten, und auch die OPEC dürfte mit den sich bessernden Konjunkturperspektiven ihr Angebot moderat erhöhen. Die langfristige Knappheit des Ölangebots sollte erst in den folgenden Jahren eine größere Rolle spielen. Ab 2013 dürften sich die Industrieländer aus ihrer strukturellen Wachstumsschwäche allmählich befreien können. Auch Asien, angeführt von China, könnte auf einen noch dynamischeren Wachstumspfad einschwenken, was zu einer immer stärker steigenden Ölnachfrage führt.

Die langfristigen Restriktionen für das Ölangebot dürften damit stärker in den Fokus rücken, was die Preise wieder ordentlich in die Höhe treibt. Mit dem sich abzeichnenden Aufwärtspotenzial für die Notierungen könnte der Ölmarkt ebenfalls vermehrt Anlagegelder auf sich vereinen, was den Preisanstieg forciert.