Oil Markets Monthly

30.06.2010 | Sintje Diek (HSH Nordbank)

Ölpreisentwicklung

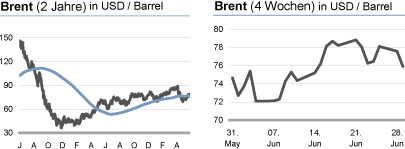

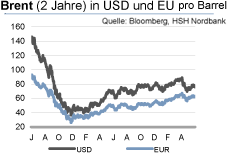

Ölpreisentwicklung Nachdem die Ölpreise kurzfristig schon die Marke von 90 USD/Barrel in Visier genommen hatten, sind sie in der Hochphase der europäischen Schuldenkrise Anfang Mai eingeknickt und unter 70 USD/Barrel gefallen. Zuletzt konnten sie sich wieder etwas erholen, doch die Reaktion der Ölpreise macht deutlich, wie stark der Ölmarkt inzwischen als Assetklasse gesehen wird. Die Korrelation zwischen dem Ölpreisniveau und der allgemeinen Marktstimmung ist in der letzten Zeit erstaunlich hoch gewesen. Allerdings spielen dabei auch fundamentale Faktoren eine Rolle: Mit der europäischen Schuldenkrise und der daraus resultierenden Unsicherheit wuchsen die Konjunktursorgen und damit die Angst vor einer wieder einbrechenden Ölnachfrage.

Ausgehend von dem derzeitigen Ölpreisniveau rechnen wir damit, dass sich die Ölpreise in den nächsten Monaten per saldo weiter aufwärts bewegen sollten. Dies dürfte allerdings mit einer vergleichsweise hohen Volatilität einhergehen, so dass auch wieder niedrigere Ölpreisniveau ins Visier rücken könnten. Die europäische Schuldenkrise ist noch längst nicht überstanden, was sich an den aktuellen Spread-Ausweitungen bei Staatsanleihen ablesen lässt. Diesbezügliche Negativmeldungen könnten daher die Ölpreise erneut kurzfristig unter Abwärtsdruck setzen. Insgesamt ist jedoch der Trend zu höheren Ölpreisen intakt.

In der zweiten Jahreshälfte sollte die weltweite Ölnachfrage weiter anziehen, womit sie nach der Prognose der International Energy Agency (IEA) mit 86,4 Mio. bpd knapp das Vorkrisenniveau von 2008 übersteigen dürfte. Im Vergleich zum Vorjahr bedeutet dies ein Plus von 2%, das fast ausschließlich von den Nicht-OECD-Ländern kommt. Dies dürfte den Ölpreisen Auftrieb verleihen, auch wenn die konjunkturelle Erholung mit erheblichen Risiken verbunden ist. Vor allem die hohe Staatsverschuldung sollte Bremsspuren in der Wachstumsdynamik vieler Länder hinterlassen. Entsprechend rechnen wir mit einem Ölpreis von 90 USD/Barrel zum Jahresende. Die Angebotsseite dürfte in der nächsten Zeit kaum restriktiv wirken, denn zum einen können die Nicht OPEC-Staaten nach Angabe der IEA noch einmal ihr Angebot auf 52,3 Mio. bpd ausweiten, ein Plus von 1,6% gegenüber dem Vorjahr.

Auch die Förderdisziplin der OPEC sollte angesichts der höheren Ölpreise weiter abnehmen - im Rahmen der Finanzmarktkrise hatte das Kartell umfangreiche Angebotskürzungen angekündigt, diese jedoch in den vergangenen Monaten zu einem immer geringeren Anteil umgesetzt -, was zusammen mit den hohen Lagerbeständen zu einer reichlichen Versorgung auf dem Ölmarkt führt. Erst im kommenden Jahr dürften wieder längerfristige Angebotsängste eine Rolle spielen und die Ölpreise weiter aufwärts tendieren lassen. U.E. könnte der Ölpreis zur Jahresmitte 2011 bei 95 USD/Barrel liegen.

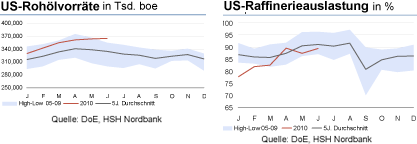

US-Lagerbestände

Die Rohöllagerbestände haben sich in den vergangenen Wochen weitgehend seitwärts entwickelt und markieren derzeit ein Niveau von 365,1 Mio. boe. Damit bewegen sie sich weiterhin deutlich oberhalb ihres 5-Jahresdurchschnitts und zeigen bisher keine eindeutig rückläufige Tendenz. Dafür verantwortlich sind die Rohölimporte, die sich seit Ende April per saldo sogar leicht auf 0,1 Mio. bpd erhöht haben. Die Raffinerien verzeichneten darüber hinaus über die vergangenen Wochen keine bessere Auslastung, wodurch die Rohöllagerbestände auch aus dieser Richtung nicht belastet wurden. Die Auslastung der Kapazitäten liegt bei 89,4% - nachdem diese im April oberhalb ihres normalen saisontypischen Niveaus gelegen hatte, ist sie nun wieder darunter gefallen.

Die Benzinlagerbestände sind im Laufe der letzten Wochen deutlich zurückgegangen und markieren derzeit ein Niveau von 217,6 Mio. boe. Zum Vergleich, Ende April standen sie noch bei 224,9 Mio. boe. Die gesunkenen Lagerbestände sind auf die im Zuge der Summer Driving Season höhere Benzinnachfrage zurückzuführen. Trotz des Rückgangs befinden sich die Benzinlager weiterhin oberhalb ihres 5-Jahresdurchschnitts.

Die Destillatelagerbestände sind seit Ende April leicht nach oben geklettert und stehen aktuell bei 156,9 Mio. boe. Damit entfernen sie sich weiter von einem normalen saisontypischen Niveau, auch wenn sich die Nachfrage nach Destillaten im Vergleich zu den Vorjahresständen allmählich erholt.