Sektor eindeutiges Schlusslicht unter den Rohstoffen

31.05.2010 | Manfred Wolter (LBBW)

Nur Kakao und Kaffee ohne Minuszeichen

Nur Kakao und Kaffee ohne MinuszeichenWährend der Energiesektor und die Edelmetalle nach einer deutlichen Gegenbewegung satte Kursgewinne verzeichneten und die Industriemetalle zumindest keine Verluste aus-wiesen, spielten sich die Ergebnisse der Agrar Futures fast vollständig auf negativem Terrain ab. Insbesondere für Weizen und Mais geriet der Freitag zu einem der schwärzesten Tage des Jahres. Zusätzlich sorgten die deutlichen Verluste bei Baumwolle und Zucker (Schlusslicht mit -9,3%) dafür, dass auch der Subindex für den gesamten Sektor unter die Räder kam. Als Hauptursachen für den Preisrutsch sind weiterhin die Angebotsfülle (insbesondere bei Getreide) sowie die Festigkeit des USD zu nennen, der den US Exporteuren die Arbeit erschwert.

Was kommt nach Angebotsfülle und Risikoaversion?

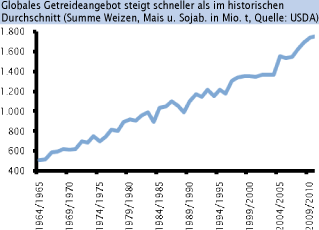

Die Preisentwicklung für Weizen, Mais und Sojabohnen liegt im laufenden Jahr bisher deutlich unter unseren Erwartungen. Aus diesem Grund haben wir unsere Einschätzung einer erneuten Überprüfung unterzogen. Aus fundamentaler Perspektive haben sich die marktbreiten Hoffnungen auf starke Ernten und überquellende Lager erfüllt oder wurden sogar noch übertroffen. Inzwischen sind auch die Prognosen des US-Landwirtschaftsministeriums für das kommende Erntejahr veröffentlicht, nach denen z.B. für Weizen die dritte Megaernte in Folge erwartet wird - eine vergleichbare Situation gab es zuletzt vor 24 Jahren.

Bei Mais rechnet man seitens der USDA für 2010/2011 nun zum vierten Mal hintereinander mit einem globalen Ernterekord, der 20% (oder mehr) über dem Durchschnittswert der zehn vorherigen Jahre liegt. Normalität sieht anders aus. Wenn zudem die Krisenszenarien zur Konjunktur wieder aufflackern, schwirrt natürlich gleich wieder das zweite Halbjahr 2008 durch die Köpfe. Aber im Gegensatz zur Situation im Sommer 2008 beläuft sich die größte Position der Finanzinvestoren ("Managed Money") derzeit auf deutlich unter 10% des Open Interest (Weizen), womit von spekulativen Exzessen aktuell keine Rede sein kann.

Nach unserer Einschätzung leben wir angebotsseitig nun schon mehrere Jahre in einer "Luxuswelt". Darüber hinaus haben sowohl die Aussichten auf das kommende Erntejahr als auch die Zurückhaltung institutioneller Kapitalmarktinvestoren das niedrige Preisniveau auf der Zeitachse gestreckt. An den u.E. zunehmend asymmetrisch verteilten Risiken einer Preisänderung in Richtung kräftig steigender Futurekurse ändert dies jedoch nichts. Statistisch können Dauerrekorde beim Angebot nicht als Standard unterstellt werden und eine fallende Nachfrage ist nirgends absehbar.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.