Oil Markets Monthly

28.04.2010 | Sintje Diek (HSH Nordbank)

Ölpreisentwicklung

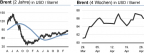

ÖlpreisentwicklungDie Ölpreise sind zuletzt aus ihrer wochenlang Bestand habenden Handelsrange von 70 bis gut oberhalb von 80 USD/Barrel ausgebrochen und tendieren nun in Richtung 90 USD/Barrel. Dabei ist zu beobachten, dass die amerikanische Ölsorte WTI, die normalerweise aufgrund ihrer noch besseren Eigenschaften mit einem Preisaufschlag notiert, niedrigere Preisniveaus im Vergleich zur Nordseesorte Brent einnimmt. Grund für den Abschlag sind die mit 34,1 Mio. boe ungewöhnlich hohen Lagerbestände in Cushing, Oklahoma, dem Lieferort für die Öl-Terminkontrakte, die an der NYMEX gehandelt werden.

In den höheren Ölnotierungen manifestieren sich Erwartungen auf eine weitere konjunkturelle Erholung und eine damit einhergehende höhere Ölnachfrage. So deuten einige Konjunkturindikatoren auf eine anziehende Wirtschaftsaktivität hin, doch nichtsdestotrotz verbleiben viele noch auf vergleichsweise niedrigem Niveau. Darüber hinaus ist an den Finanzmärkten weiterhin eine recht hohe Liquidität vorhanden, die nach Anlagemöglichkeiten sucht. Diese strebt in Erwartung steigender Notierungen und damit attraktiver Investmentgelegenheiten u.a. in den Rohölmarkt. An den höheren Ölpreisen konnte auch der mehrtägig nur eingeschränkte Flugverkehr über Europa nichts ändern, der die Kerosinnachfrage deutlich unter Druck setzte.

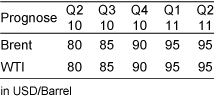

Die Ölpreise sind zuletzt aus ihrer bisherigen Handelsrange ausgebrochen und haben Kurs auf die 90 USD/Barrel genommen. Wir haben das zum Anlass genommen, unsere Ölpreisprognose leicht nach oben anzupassen. An unserer grundsätzlichen Einschätzung in Bezug auf die Entwicklung der Ölpreise hat sich aber nichts geändert, so dass es sich hierbei nur um eine Niveauanpassung handelt. Wir gehen weiterhin davon aus, dass die Ölpreise ausgehend von den aktuellen Niveaus Rückschlagspotenzial besitzen. Das ist darauf zurückzuführen, dass die aktuellen Ölpreise schon recht optimistische Erwartungen auf eine weitere konjunkturelle Erholung der Weltwirtschaft und damit der Ölnachfrage einpreisen.

Doch unseres Erachtens dürften sich die Konjunkturperspektiven nur ganz allmählich aufhellen. Entsprechend rechnen wir mit einem Ölpreis von 80 USD/Barrel zur Jahresmitte, wobei nicht ausgeschlossen ist, dass die Notierungen kurzfristig auch unter diese Marke fallen. Vor allem die schleppende Konjunkturentwicklung in den OECD-Ländern sollte auf der Ölnachfrage lasten. So rechnet die International Energy Agency (IEA) damit, dass diese 2010 nahezu auf dem Niveau des Vorjahres stagniert. Der Nachfragezuwachs ist somit hauptsächlich Asien, insbesondere China, sowie dem Mittleren Osten zuzuschlagen. Die IEA beziffert den Anstieg der Ölnachfrage im laufenden Jahr auf 2% (86,6 Mio. bpd), während die Energy Information Administration (EIA) mit einem Plus von 1,7% pessimistischer ist (85,5 Mio. bpd).

In der zweiten Jahreshälfte dürften die Ölnotierungen allerdings weiter aufwärts tendieren. Dafür spricht zum einen, dass die Ölnachfrage zwar schwach bleibt, doch sich allmählich erholen sollte. Der Preisanstieg dürfte aber noch vergleichsweise gemäßigt ablaufen, da vom Ölangebot noch kaum Restriktionen ausgehen sollten. So könnten die Nicht-OPEC-Staaten ihr Ölangebot nochmals leicht ausweiten (51,8 Mio. bpd), ebenso wie die OPEC, deren Anreiz zur Umsetzung ihrer Fördermengenkürzungen angesichts steigender Ölpreise weiter sinken dürfte. Zum Jahresende erwarten wir daher einen Ölpreis von 90 USD/Barrel. Im kommenden Jahr, wenn der Konjunkturaufschwung weltweit an Fahrt gewinnen sollte, dürfte allerdings die Aufwärtsbewegung an Dynamik gewinnen. Denn dann könnte der Ölmarkt stärker als zuvor von längerfristigen Knappheitsängsten sowie spekulativen Geldern getrieben werden.

US-Lagerbestände

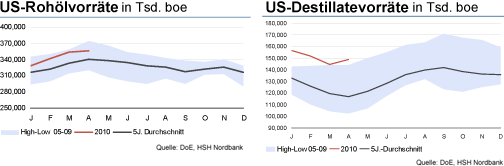

Per Saldo sind die Rohöllagerbestände in den vergangenen Wochen weiter moderat gestiegen und zwar auf 355,9 Mio. boe. Damit hat zwar die Anfang des Jahres zu beobachtende Aufwärtsdynamik nachgelassen, und es erfolgte eine Stabilisierung auf hohem Niveau, doch ein Rückgang ist noch nicht zu erkennen. So befinden sich die Lagerbestände weiterhin oberhalb ihres Durchschnitts der vergangenen 5 Jahre. Auch die Rohölimporte haben zu dieser Entwicklung beigetragen. Sie sind über den vergangenen Monat per saldo leicht gestiegen und markieren aktuell ein Niveau von 9,6 Mio. bpd.

Dem Anstieg der Lagerbestände steht die höhere Raffinerieauslastung gegenüber. Sie hat in den letzten Wochen von 81,1% auf 85,9% zugelegt, womit sie kräftig aufgeholt hat und sich einem normalen saisontypischen Niveau allmählich annähert. Vor dem Beginn der Summer Driving Season, die die Benzinnachfrage, insbesondere in den USA, ordentlich ansteigen lässt, sorgt dies für zusätzliches Angebot. Allerdings ist zu bezweifeln, dass die Benzinnachfrage schon die vor der Finanzmarktkrise gesehenen Niveaus wieder erreicht, denn die USVerbraucher bleiben aufgrund der Schwäche auf dem Arbeitsmarkt angeschlagen.

Die Benzinlagerbestände sind über den vergangenen Monat per saldo leicht auf 224,9 Mio. boe gestiegen. Damit ist in der letzten Zeit nahezu eine Stagnation bei den Lagern zu beobachten, so dass sich diese weiterhin deutlich über ihrem 5-Jahres-Durchschnitt bewegen. Vor Beginn der Summer Driving Season sind die Lager daher gut gefüllt.

Die Destillatelagerbestände sind ebenfalls wieder gestiegen und zwar auf 148,9 Mio. boe. Auf diese Weise sind sie nun noch deutlicher von einem normalen saisontypischen Niveau entfernt. Bei den höheren Niveaus macht sich bemerkbar, dass mit dem Ende der Winterperiode die Nachfrage nach Heizöl zurückgegangen ist.

© Sintje Diek

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.