DJUBS-Index weiter im Aufwärtstrend

26.03.2010 | Frank Schallenberger (LBBW)

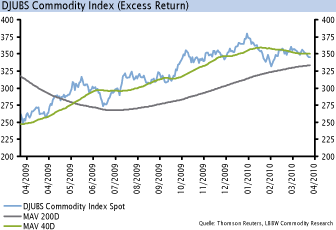

Die Rohstoffmärkte waren zunächst mit viel Rückenwind aus 2009 in das neue Jahr gestartet. So markierte der marktbreite Dow Jones UBS Commodity Index Spot (DJUBS) in den ersten Handelstagen 2010 bei rund 380 Punkten den höchsten Stand seit 1 ½ Jahren, bevor sich eine plötzliche Trendwende einstellte. Die anschließende Korrektur war kurz aber heftig, was sich im DJUBS Index mit einem Kursverlust von in der Spitze knapp 50 Punkten (-13%) bemerkbar machte.

Die Rohstoffmärkte waren zunächst mit viel Rückenwind aus 2009 in das neue Jahr gestartet. So markierte der marktbreite Dow Jones UBS Commodity Index Spot (DJUBS) in den ersten Handelstagen 2010 bei rund 380 Punkten den höchsten Stand seit 1 ½ Jahren, bevor sich eine plötzliche Trendwende einstellte. Die anschließende Korrektur war kurz aber heftig, was sich im DJUBS Index mit einem Kursverlust von in der Spitze knapp 50 Punkten (-13%) bemerkbar machte. Als Ursache für den schnellen Umschwung lassen sich v.a. marktfremde Entwicklungen anführen - allen voran die hitzig geführte Staatsschulddebatte rund um die südlichen Peripherieländer der Eurozone und der damit einhergehenden deutlichen Aufwertung des US-Dollars. Eher abträglich für die Stimmung an den Rohstoffmärkten war auch der von der chinesischen Notenbank eingeschlagene Restriktionskurs (Kreditvergabebeschränkungen, Anhebung der Mindestreserve) bzw. dessen mögliche Implikationen für die Rohstoffnachfrage. Inzwischen konnten viele Rohstoffpreise zwar wieder etwas Boden gut machen. Im Vergleich zum Jahresbeginn liegt der DJUBS Index aktuell jedoch noch immer rund 5% im Minus.

Nach den extremen Preisbewegungen im Ausnahmejahr 2009 hat sich eine Beruhigung bzw. eine erste Korrektur an den Rohstoffmärkten bereits abgezeichnet. Als Auslöser hierfür fungierten schließlich externe Faktoren, wie die aktuelle Staatsschulddebatte und die daraus folgenden Währungsentwicklungen. Nichtsdestotrotz bietet das deutlich verbesserte Konjunkturumfeld in den Industrieländern, ein dynamisches Wachstum in den Emerging Markets und die anhaltend hohe Investmentnachfrage weiterhin einen idealen Nährboden für steigende Rohstoffnotierungen, weshalb wir für die kommenden Monate mit einer Wiederaufnahme des Aufwärtstrends rechnen. Unsere 12-Monatsprognose für den DJUBS Index belassen wir daher bei 400 Punkten, was einem Preissteigerungspotenzial von 10 bis 15% entspricht.

© Dr. Frank Schallenberger

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.