Dollar-Rallye lässt Kupfer und Co. kalt

22.12.2009 | Sven Streitmayer (LBBW)

Metallmärkte unbeeindruckt von Dollarstärke

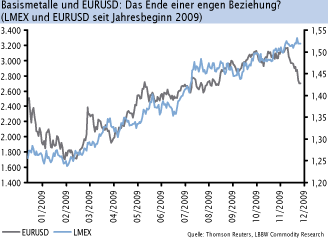

Metallmärkte unbeeindruckt von DollarstärkeDie Basismetalle konnten ihr hohes Preisniveau in der vergangenen Woche weitestgehend behaupten. Während Kupfer und Blei nahezu unverändert aus dem vorweihnachtlich dünnen Handel gingen, konnten Zink (+5%) und Nickel (+3%) noch einmal deutliche Gewinne verbuchen. Einzig Aluminium fiel mit einem Abschlag von rund 2% etwas aus der Reihe. Bemerkenswert ist die Stärke der Metallmärkte zum Jahresausklang insbesondere deshalb, da sie Hand in Hand mit einer deutlichen Erholung der US-Währung ging. Getrieben von positiven Konjunkturnachrichten, wieder aufkeimenden Zinserhöhungserwartungen in den USA und der Debatte um die Solidität einzelner Euro-Mitgliedsstaaten legte der Greenback von 1,51 USD je Euro zu Monatsbeginn auf aktuell 1,43 zu. Die Basismetallnotierungen zeigten sich hiervon reichlich unbeeindruckt, was angesichts des engen Gleichlaufs der Metallpreise und EURUSD in den Monaten zuvor zunächst überrascht (Abb. 1).

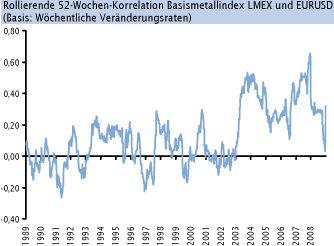

Wie der Blick auf die historische Beziehung von USDollar und NE-Metallpreisen zeigt (Abb. 2), ist der Zusammenhang gleichwohl alles andere als stabil, so dass eine zwischenzeitliche Abkopplung keineswegs als besonders untypisch einzustufen ist. Darüber hinaus vertreten wir die Einschätzung, dass der USDollar aufgrund der nachlassenden Zinsdifferenz zum Euro in den kommenden Monaten zusätzlichen Aufwertungsspielraum erhalten dürfte. Aus Metallmarktsicht sind von der Währungsseite damit vorerst zumindest keine positiven Impulse zu erwarten. Die Preisentwicklung von Kupfer und Co. dürfte 2010 u.E. ohnehin stärker von fundamentalen Trends, wie etwa der Lagerveränderung, der Importdynamik Chinas und möglicher preisinduzierter Angebotsausweitungen geprägt sein.

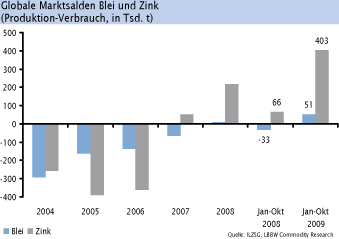

ILZSG: Hoher Überschuss am Zinkmarkt

Nach neuesten Zahlen der International Lead and Zinc Study Group ist der Angebotsüberschuss am Weltzinkmarkt von Januar bis Oktober 2009 auf 403.000 t angewachsen. Zwar war die Raffinerieproduktion mit -5% ggü. dem Vorjahreszeitraum weltweit stark zurückgefahren worden. Der Rückgang des Zinkverbrauchs fiel mit -9% aber noch stärker aus. Für das Gesamtjahr zeichnet sich damit der höchste Marktüberschuss seit 1993 (570.000 t) ab. Im Gegensatz dazu erwies sich der Bleimarkt als weitgehend konjunkturresistent. So verzeichneten sowohl die Minen- (+1%) und Raffinerieproduktion (+3%), als auch die Nachfrage (+2%) nach dem Schwermetall positive Zuwachsraten ggü. dem Vorjahr. Per saldo verblieb damit ein geringer Angebotsüberschuss von rund 50.000 t.