Oil Markets Monthly

27.11.2009 | Sintje Diek

Ölpreisentwicklung

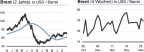

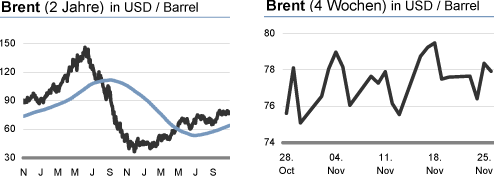

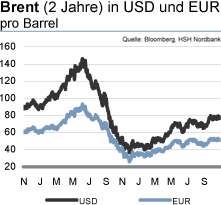

ÖlpreisentwicklungAb Ende September hat sich die Aufwärtsbewegung der Ölpreise erneut fortgesetzt, so dass auf Monatssicht Jahreshöchststände um die 80 USD/Barrel erreicht wurden. Zuletzt haben die Ölnotierungen jedoch keine weitere Fahrt aufnehmen können und bewegten sich in einer Range zwischen 75 und 80 USD/Barrel. Im Vergleich zum Jahresanfang, als die Ölpreise im Zuge der Finanzmarktkrise und dem damit verbundenen Rückgang der Ölnachfrage bei 50 USD/Barrel standen, konnten diese per saldo mit ihren Höchstständen um 60% zulegen.

Grund für die gestiegenen Ölpreise sind zum einen die sich weltweit bessernden Konjunkturindikatoren, die auf eine wirtschaftliche Erholung und damit eine höhere Ölnachfrage hindeuten. Zum anderen hat sich die Risikoneigung der Anleger wieder erhöht, wovon Rohöl als risikoreichere Anlageklasse profitieren kann. Nicht zuletzt hat aber auch die USD-Schwäche zu den gestiegenen Ölpreisen geführt. Das weitere Aufwärtspotenzial für die Ölpreise erscheint jedoch derzeit aufgrund der unverändert fragilen Nachfragesituation noch begrenzt.

Die International Energy Agency (IEA) hat Anfang November erneut ihre Ölnachfrageprognose für 2009 und 2010 nach oben revidiert. Sie rechnet nun

damit, dass die Ölnachfrage im laufenden Jahr ein Niveau von 84,8 Mio. bpd erreicht, da sich die Nachfrage in Nordamerika und in den Nicht-OECD-Staaten Asiens und des mittleren Ostens besser als erwartet entwickelt. Allerdings bleibt die Nachfrage auch mit diesen Niveaus vergleichsweise schwach, denn im Vergleich zum Vorjahr bedeutet dies ein Minus von 1,5%. Im Schlussquartal 2009 könnte der Ölbedarf dagegen erstmals wieder über den Vorjahresniveaus liegen.

Im Vergleich dazu ist die Energy Information Administration (EIA) etwas pessimistischer; sie rechnet mit einem Ölkonsum von 84,1 Mio. bpd 2009. Wir gehen davon aus, dass die weiterhin bestehende Schwäche bei der Ölnachfrage, insbesondere in den OECD-Ländern, die Preisdynamik in den kommenden Monaten bremsen dürfte. Auch eine Korrektur der Ölpreise ist nicht ausgeschlossen, da die Stimmung der Anleger angesichts der fragwürdigen Nachhaltigkeit der konjunkturellen Erholung kippen könnte.

Von der Angebotsseite dürften vorerst ebenfalls noch keine allzu großen Einschränkungen ergehen: Trotz hoher Lagerbestände an Rohöl und Ölprodukten sinkt die Förderdisziplin der OPEC, was sich in den kommenden Monaten noch fortsetzen sollte. Auch die Nicht-OPEC-Länder könnten ihr Angebot moderat ausweiten. Erst wenn die Überschüsse auf dem Ölmarkt abgebaut sind, ergibt sich stärkeres Aufwärtspotenzial für die Ölnotierungen. Das bedeutet, dass der Trend mittelfristig eindeutig in Richtung weiter steigender Ölnotierungen weist. Dafür spricht auch, dass die Ölnachfrage in der zweiten Jahreshälfte 2010 wieder deutlicher ansteigen dürfte, so dass der Ölbedarf nach Aussage der IEA im kommenden Jahr insgesamt um 1,3% ansteigen sollte.

US-Lagerbestände

Die Rohöllagerbestände sind in den vergangenen Wochen per saldo moderat gesunken und markieren derzeit ein Niveau von 337,8 Mio. boe. Trotz dieses Rückgangs sind die Rohöllager weiterhin gut gefüllt und liegen deutlich oberhalb ihres Durchschnitts der vergangenen fünf Jahre. Zuletzt wurde jedoch ein Plus verzeichnet, was auf die gestiegenen Importe - diese summierten sich auf 9,0 Mio. bpd - sowie die wieder aufgenommene Produktion im Golf von Mexiko nach den Beeinträchtigungen durch den tropischen Sturm Ida zurückzuführen ist.

Die US-Raffinerieauslastung konnte auf 80,3% zulegen; nichtsdestotrotz liegt sie aktuell weit unterhalb eines normalen saisontypischen Niveaus. Im Durchschnitt der letzten Jahre wurde zu dieser Zeit eine Auslastung von 89% erreicht. Der hohe Anteil der freien Kapazitäten resultiert aus den gesunkenen Margen für die Raffineriebetreiber. Die schwache Nachfrage nach Ölprodukten drückt auf die Margen, so dass die Raffinerien ihre Auslastung reduzieren oder sogar zur Schließung gezwungen werden. Dieser Trend dürfte in den nächsten Monaten noch anhalten, weshalb die Raffinerien das Ausmaß ihrer saisonalen Instandhaltungsmaßnahmen ausweiten sollten. Die Raffinerieauslastung könnte daher noch länger unterhalb eines normalen saisontypischen Niveaus verharren.