Industriemetalle: Einbahnstraße ohne Tempolimit?

24.11.2009 | Sven Streitmayer (LBBW)

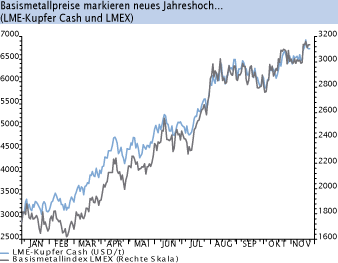

Kupfer & Aluminium markieren neue Jahreshochs

Kupfer & Aluminium markieren neue JahreshochsAn den Metallmärkten kennt man derzeit offenbar nur eine Richtung: nach oben. Zu denken gibt dabei, dass die Preisentwicklung nahezu vollständig abgekoppelt von der zugrundeliegenden Angebots-Nachfrage-Situation verläuft. Die vergangene Handelswoche hat dies einmal mehr eindrucksvoll unter Beweis gestellt. So vermochten weder die enttäuschenden US-Konjunkturzahlen (Industrieproduktion, Verbrauchervertrauen, Baubeginne), noch die unvermindert steigenden Lagerbestände den rasanten Aufwärtstrend der Basismetallpreise nennenswert abzubremsen. Im Gegenteil: Beflügelt durch neue Jahreshöchststände an den Aktienmärkten (z.B. S&P 500) markierten sowohl Aluminium (+6% W/W), wie auch Kupfer (+5%) ein frisches 2009er-Hoch. Auch zu Beginn der neuen Woche scheint sich an diesem Muster wenig zu ändern. Trotz an sich bearisher Nachrichtenlage (unerwartet deutlicher Rückgang der chinesischen Importe, Streikbeilegung in Chile) übersprang der Kupferpreis im frühen Handel erstmals seit September 2008 die Marke von 7.000 USD/t.

Phys. Nachfrage mau, Importe Chinas rückläufig

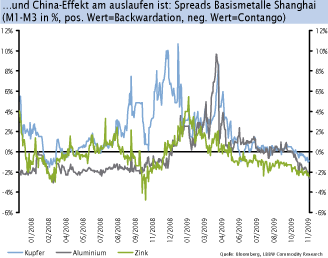

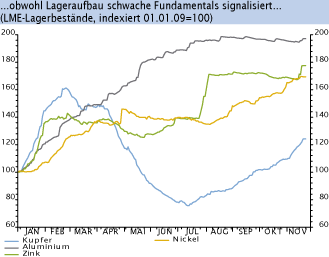

Wie bereits mehrfach an dieser Stelle argumentiert, ist das momentane Metallpreisniveau gemessen an den physischen Marktbedingungen u.E. kaum zu rechtfertigen. Am offensichtlichsten wird dies anhand der Lagerbestände der Metallbörsen. So verzeichneten zuletzt wieder alle LME-Metalle mehr oder weniger starke Lagerzuwächse. Am ausgeprägtesten fiel der Lageraufbau in den vergangenen sechs Wochen bei Kupfer (+22%), Nickel (+10%) und Blei (+6%) aus. Der neuerliche Anstieg der Metallvorräte geht dabei mit einem merklichen Rückgang der chinesischen Importnachfrage einher, was sich u.a. daran bemerkbar macht, dass der Löwenanteil der Lagerzugänge derzeit in den asiatischen LME-Standorten registriert wird. Einen weiteren Hinweis, dass der zentrale chinesische Markt nach den Rekordeinfuhren des ersten Halbjahrs inzwischen gesättigt ist, lieferte die über Nacht veröffentlichte Metallhandelsstatistik für den Monat Oktober. Gegenüber dem Vormonat wies diese für alle NE-Metalle einen scharfen Importrückgang aus (Cu -40%, Ni -45%, Al -70%).

Ungeachtet der hohen Investmentnachfrage, welche spätestens seit dem Sommer der marktbestimmende Faktor ist, halten wir die aktuell extreme Diskrepanz zwischen der Preisentwicklung und den Fundamentaldaten nicht für nachhaltig. Vor diesem Hintergrund würde es nicht überraschen, sollte sich herausstellen, dass auch die Märkte für Kupfer & Co. keine Einbahnstraßen sind.