Rohstoffe Kompakt Agrar: Zurück auf dem Boden (der Tatsachen)

28.07.2009 | Eugen Weinberg

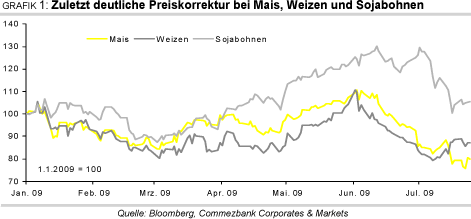

") Die Preise für Mais, Weizen und Sojabohnen sind seit Anfang Juni deutlich unter Druck geraten (siehe Grafik 1). Wir glauben, dass die Preise aufgrund der Erwartung rekordhoher Ernten in den kommenden Wochen unter Druck bleiben werden. Mittel- bis langfristig halten wir an unserer Einschätzung steigender Getreidepreise fest. Das Risiko von Ernteenttäuschungen, niedrige Lagerbestände und eine anziehende Nachfrage sollten eine Preiserholung unterstützen.

Die Preise für Mais, Weizen und Sojabohnen sind seit Anfang Juni deutlich unter Druck geraten (siehe Grafik 1). Wir glauben, dass die Preise aufgrund der Erwartung rekordhoher Ernten in den kommenden Wochen unter Druck bleiben werden. Mittel- bis langfristig halten wir an unserer Einschätzung steigender Getreidepreise fest. Das Risiko von Ernteenttäuschungen, niedrige Lagerbestände und eine anziehende Nachfrage sollten eine Preiserholung unterstützen.Mais hat seit Angang Juni 30% verloren und notiert aktuell mit 3,15 USD je Scheffel auf dem niedrigsten Stand seit sieben Monaten. Der Preisverfall ist das Ergebnis einer unerwartet deutlichen Ausweitung des Angebots in den USA, dem weltgrößten Maisproduzenten und -exporteur. Das US-Landwirtschaftsministerium (USDA) prognostiziert für dieses Jahr eine USMaisernte von 12,29 Mrd. Scheffel (siehe Grafik 2). Dies entspricht dem zweithöchsten Wert seit 1946. Aufgrund von ungünstiger Witterungsbedingungen im Frühjahr war eigentlich mit einer rückläufigen US-Anbaufläche gerechnet worden. Stattdessen steigen die Anbauflächen in diesem Jahr um 1 Mio. auf 87 Mio. Morgen, was ebenfalls dem zweithöchsten Wert seit mehr als 60 Jahren entspricht.

Da das Wetter in den US-Anbaugebieten zur gegenwärtigen Blüte- und Bestäubungszeit ideal zu werden verspricht, könnten die Ernteerwartungen sogar noch höher geschraubt werden. So rechnen Agrarexperten der Universität Illinois bereits mit einem durchschnittlichen Ernteertrag von 161,9 Scheffel je Morgen, was auf eine Maisernte von 13 Mrd. Scheffel hinauslaufen würde und der bisherigen Rekordernte aus dem Jahr 2007 entspräche. Laut aktuellem USDABericht zum Erntefortschritt wird die diesjährige Maisernte zu 71% als gut oder sehr gut eingestuft. Das sind sechs Prozentpunkte mehr als im Vorjahr. Die sich abzeichnende Angebotsausweitung hat uns dazu veranlasst, unsere Preisprognose für Mais nach unten zu revidieren.

Wir erwarten nunmehr einen Maispreis von 4 USD je Scheffel zum Jahresende, gehen also spätestens ab dem vierten Quartal wieder von steigenden Maispreisen aus. Es ist nämlich keineswegs sicher, dass die US-Ernte die hochgeschraubten Erwartungen erfüllt. So sind momentan erst 31% der Maispflanzen in der Blütephase. Je später die Blüte, desto geringer ist der Ertrag und das Risiko von Frostschäden. Zudem könnten Bauern aufgrund des rapiden Preisverfalls der vergangenen Wochen mit Mais bepflanzte Ackerflächen kurzfristig aufgeben. Im kommenden Jahr dürfte bei den niedrigen Preisen auch die Nachfrage nach Futtermitteln und Biokraftstoffen wieder anspringen. Dies dürfte den Maispreis ebenso unterstützen wie die trotz Angebotsausweitung nach wie vor niedrigen weltweiten Lagerbestände.

Weizen hat sich dem negativen Trend bei Mais in den vergangenen Wochen nicht entziehen können. Aktuell notiert der US-Weizenpreis bei 5,20 USD je Scheffel und damit 20% niedriger als Anfang Juni. Damit fallen die Verluste bei Weizen geringer aus als bei Mais. Denn im Gegensatz zu Mais kommt es bei Weizen nicht zu einer deutlichen Ausweitung des Angebots. Im Gegenteil: Die US-Weizenernte soll dem USDA zufolge in diesem Jahr 2,11 Mrd. Scheffel betragen und damit trotz leichter Aufwärtsrevision noch immer gut 15% unter dem Niveau des Vorjahres liegen. Zum einen sollen die Anbauflächen in diesem Jahr auf 60 Mio. Morgen sinken und damit 5% unter dem Vorjahr liegen. Zudem kalkuliert das USDA in diesem Jahr mit einem um 3 Scheffel je Morgen niedrigeren durchschnittlichen Ertrag.

Außerhalb der USA dürfte die Weizenernte in vielen wichtigen Exportländern laut USDA dieses Jahr ebenfalls sinken (siehe Grafik 3). Dies gilt insbesondere für die Ukraine (-28%), Kanada (-18%), die Europäische Union (-11%) und Russland (-6%). Die USDA-Erwartung steigender Weizenernten in Australien und Argentinien könnte sich als zu optimistisch erweisen. So dürfte die Ernte in Australien dürfte durch das Wetterphänomen El Nino und der damit einhergehenden Trockenheit beeinträchtigt werden. Die Anbauflächen in Argentinien sollen laut Getreidebörse von Buenos Aires dürrebedingt sogar um knapp 40% schrumpfen. Die USDA-Schätzung eines Rückgangs der weltweiten Weizenproduktion um lediglich 3,8% oder 26 Mio. Tonnen auf 656 Mio. Tonnen unterliegt daher beträchtlichen Abwärtsrisiken.

Kurzfristig dürften die gestiegenen weltweiten Lagerbestände und die derzeitige Ernte einer Preiserholung bei Weizen entgegenstehen. Zudem besteht das Risiko, dass Indien bei steigenden Weltmarktpreisen einen Teil seiner Lagerbestände zum Export freigibt, nachdem der weltweit zweitgrößte Weizenproduzent im Juli die Exportbeschränkungen schon einmal kurzzeitig gelockert hatte. Der Weizenpreis dürfte daher in den kommenden Wochen in einer Spanne von 4,90 bis 5,80 USD gehandelt werden. Bis zum Jahresende rechnen wir mit einem Preisanstieg auf 6,30 USD je Scheffel. Das geringere Angebot, die zu erwartende Erholung der Nachfrage und die höheren Maispreise sprechen für eine Fortsetzung des Preisanstiegs im kommenden Jahr.