Energie: Ein Blick fünf Jahre weiter

16.07.2009 | Eugen Weinberg

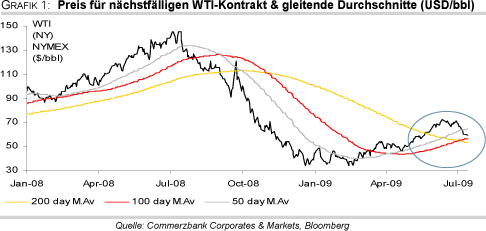

Der Ölpreis notiert aktuell bei etwa 60 USD je Barrel. Anfang Juli waren es noch 70 USD. Somit ist der seit Anfang des Jahres zu beobachtende kräftige Aufwärtstrend des Ölpreises offenbar zu Ende. Die Preise sind in den letzten Wochen gefallen, da zunehmend befürchtet wird, dass die antizipierte Konjunktur¬erholung möglicherweise schwächer ausfällt als erwartet. Der IWF sagte letzte Woche voraus, dass die Konjunkturerholung in den Industrieländern möglicherweise erst in der zweiten Hälfte des nächsten Jahres einsetzen werde. Auch der Dollar hat unlängst angezogen und damit einen Rückgang beim Ölpreis bewirkt.

Der Ölpreis notiert aktuell bei etwa 60 USD je Barrel. Anfang Juli waren es noch 70 USD. Somit ist der seit Anfang des Jahres zu beobachtende kräftige Aufwärtstrend des Ölpreises offenbar zu Ende. Die Preise sind in den letzten Wochen gefallen, da zunehmend befürchtet wird, dass die antizipierte Konjunktur¬erholung möglicherweise schwächer ausfällt als erwartet. Der IWF sagte letzte Woche voraus, dass die Konjunkturerholung in den Industrieländern möglicherweise erst in der zweiten Hälfte des nächsten Jahres einsetzen werde. Auch der Dollar hat unlängst angezogen und damit einen Rückgang beim Ölpreis bewirkt.Darüber hinaus belegen die jüngsten Lagerbestandsdaten einen enormen Aufbau der weltweiten Vorräte an raffinierten Produkten, was vor allem eine schleppende Nachfrage widerspiegelt, insbesondere nach Mitteldestillaten. Infolgedessen sind die Rohölpreise gesunken, denn mögliche weitere Einschnitte beim Raffineriedurchsatz dürften die Nachfrage nach Rohöl belasten. Dies fällt unglücklicherweise zusammen mit einem gemäß der jüngsten Förderdaten der OPEC steigendem Angebot an OPEC-Rohöl: im Juni ist die Produktion den dritten Monat in Folge gestiegen ist und die Quote wurde nur noch zu 68% erfüllt.

Die kurzfristigen Fundamentaldaten deuten darauf hin, dass die Preise eine Schwächephase erleben bzw. zumindest auf ihrem aktuellen Niveau stagnieren dürften. In unserer Studie diese Woche wenden wir uns aber von den kurzfristigen Ölmarktthemen ab und widmen uns den mittelfristigen Entwicklungen der Bedingungen am Ölmarkt, etwa auf Sicht bis 2014. Die Internationale Energieagentur (IEA) hat jüngst ihren jährlichen mittelfristigen Ausblick zum Ölmarkt aktualisiert. Über diesen Zeithorizont lassen sich die Auswirkungen der aktuell getroffenen Entscheidungen bezüglich der Förderungsinvestitionen auf das mittelfristige Ölangebot abschätzen. Desweiteren werden auch die derzeit festzustellenden Ölpreis- und Konjunkturschocks die Ölnachfrage längerfristig beeinflussen.

In dieser Studie untersuchen wir, wie stark und aus welchen Gründen die letzten Monat veröffentlichten mittelfristigen Projektionen der IEA von ihren vor einem Jahr getroffenen Vorhersagen abweichen. Durch diese Analyse stellen wir fest, dass eine anhaltend schwache Nachfrage und ein Überhang an freien Förderkapazitäten in den OPEC-Staaten auf Sicht der nächsten Jahre ein schwaches Preisumfeld bewirken. Die bislang häufig prognostizierte Angebotskrise ist auf Sicht von fünf Jahren nicht erkennbar. Die IEA gibt ungern Prognosen zur künftigen Preisentwicklung ab, doch ihre Analyse der künftigen Balance zwischen Ölangebot und -nachfrage liefert deutliche Hinweise in Bezug auf die aktuelle Einschätzung der Agentur.

Tabelle 1 zeigt die Projektionen, die die IEA in ihrem jährlichen mittelfristigen Ölmarktbericht jeweils in 2008 und 009 zur weltweiten Bilanz am Ölmarkt vorgenommen hat. Wir möchten uns für die Informationsdichte der Tabelle entschuldigen, halten diese aber für notwendig, um die wichtigsten Schlüsse für den Ölmarkt zu ziehen, die wir auf der nächsten Seite erläutern.

Bei der Projektion in 2008 erstreckt sich die Prognose bis auf 2013, während die aktuellste Projektion auch 2014 umfasst. Bei beiden Projektionen ist die Zunahme des jährlichen Durchschnitts für den Zeitraum zwischen 2009 und 2013 sowohl in Millionen Barrel pro Tag als auch Prozent angegeben. Dies ermöglicht einen Vergleich der Wachstumsraten zwischen beiden Projektionen. Zu beachten ist, dass die Agentur ihre Einschätzung der Bedingungen am Ausgangspunkt, d.h. 2009, zwischen beide Projektionen deutlich geändert hat.

In der rechten Seite der Tabelle ist die Differenz der absoluten Werte zwischen den beiden Projektionen in jedem Jahr zwischen 2009 und 2013 angegeben. Zu beachten ist, dass die Differenz zwischen den Projektionen für das Jahr 2013 aufgrund der deutlichen Anpassungen bei der Projektion für das Ausgangsjahr 2009 in vielen Fällen groß ist. Die effektiv verfügbare OPEC-Kapazität wird 1 Million Barrel pro Tag unter der theoretischen Kapazität angesetzt. Die freie Kapazität entspricht der OPEC-Kapazität abzüglich des Postens Bedarf an OPEC Rohöl plus Lagerveränderung.