Rohstoffe Kompakt Agrar: Geringere Anbauflächen unterstützen Preiserholung

09.04.2009 | Eugen Weinberg

Die Preise für Mais, Weizen und Sojabohnen konnten seit Anfang März deutlich zulegen. Wir glauben, dass die Preise in den kommenden Monaten aufgrund eines sinkenden Angebots oder einer robusten Nachfrage weiter steigen werden. Das stärkste Aufwärtspotenzial sehen wir weiterhin bei Mais.

Die Preise für Mais, Weizen und Sojabohnen konnten seit Anfang März deutlich zulegen. Wir glauben, dass die Preise in den kommenden Monaten aufgrund eines sinkenden Angebots oder einer robusten Nachfrage weiter steigen werden. Das stärkste Aufwärtspotenzial sehen wir weiterhin bei Mais.Mais:

Der Maispreis konnte seit Anfang März um knapp 20% auf 4 USD je Scheffel steigen, den höchsten Stand seit zwei Monaten. Steigende Aktienmärkte, höhere Ölpreise und ein schwächerer US-Dollar sorgten für Unterstützung. Neben diesen externen Faktoren sprechen auch die fundamentalen Faktoren für weiter steigende Maispreise. Wir prognostizieren daher einen Preisanstieg auf 5,20 USD je Scheffel bis zum Jahresende.

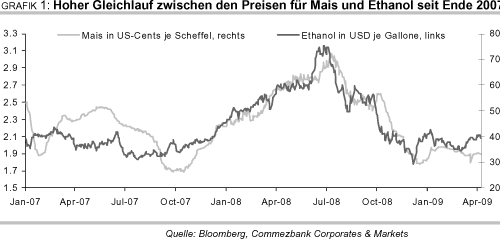

Für die Herstellung von Biokraftstoffen dürfte wieder mehr Mais verwendet werden und somit den etwas geringeren Futtermittelbedarf ausgleichen. Das US-Landwirtschaftsministerium erwartet, dass im nächsten Jahr 4,2 Mio. Scheffel oder 33% der US-Maisproduktion für die Herstellung von Ethanol verwendet werden, nach 3,7 Mio. Scheffel oder 30% in diesem Jahr. Hintergrund ist die Vorgabe der US-Regierung, die Ethanolverwendung bei den Kraftstoffen anzuheben. Der von uns erwartete Ölpreisanstieg dürfte die Herstellung von Biokraftstoffen attraktiver machen, wovon auch der Maispreis profitieren dürfte (siehe Grafik 1).

Zusätzliche Unterstützung erhalten die Preise durch ein weiter sinkendes Maisangebot. Der nternational Grain Council erwartet für das kommende Erntejahr eine weltweite Maisproduktion von 775 Mio. Tonnen, das sind 7 Mio. Tonnen weniger als im laufenden Erntejahr. Hintergrund ist ein erwarteter Rückgang der Anbauflächen in den USA, dem weltgrößten Maisproduzenten und exporteur um 1% auf 85 Mio. Morgen als Reaktion auf den Rückgang der Maispreise um 45% seit Mitte letzten Jahres und die höheren Kosten der Maisproduktion. Denn diese ist im Vergleich zu Sojabohnen erheblich düngemittelintensiver.

Der Produktionsrückgang könnte sogar noch etwas stärker ausfallen. Denn ungünstige Witterungsbedingungen verzögern derzeit die Anpflanzung von Mais im Korngürtel des Mittleren Westens der USA. Die Bauern könnten daher anstelle von Mais verstärkt Sojabohnen anbauen, welche eine kürzere Anbauzeit benötigen. Auch in anderen wichtigen Anbauregionen wie der Europäischen Union und den Ländern der früheren Sowjetunion dürfte die Anbaufläche geringer ausfallen. Eine höhere Maisproduktion in China dürfte dagegen bestenfalls dazu führen, dass China seinen steigenden Bedarf weiter aus heimischer Produktion decken kann und somit nicht zum Importeur wird.