Oil Markets Weekly

16.12.2008 | Andy Sommer (HSH Nordbank)

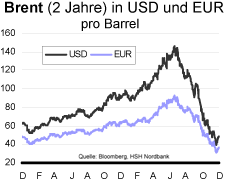

Ölpreisentwicklung

ÖlpreisentwicklungIn der vergangenen Woche konnten sich die Ölpreise wieder oberhalb der Marke von 40 USD/Barrel stabilisieren. Zum Wochenende drehten die Ölpreise sogar wieder in Richtung 50 USD/Barrel, da zum einen das Treffen der OPEC in greifbare Nähe rückt. Angebotsreduzierungen auf Seiten des Kartells sind sehr wahrscheinlich und üben Aufwärtsdruck auf die Ölpreise aus. Zum anderen wirkte preisstützend, dass die US-Regierung in Betracht zieht, Mittel aus dem 700 Mrd. USD schweren Bankenrettungspaket für die angeschlagene Automobilbranche zu verwenden. Zuvor hatte der US-Senat Überbrückungskredite in Höhe von 14 Mrd. USD für die Autobauer abgelehnt. Die Aussicht auf eine Rettung der Autobranche dämmte etwas die Sorgen um die US-Wirtschaft und damit um eine weiter einbrechende Ölnachfrage.

Im aktuellen Marktumfeld ist es nicht ausgeschlossen, dass die Ölpreise ihren Tiefpunkt noch nicht erreicht haben. Derzeit dürfte die Nervosität der Märkte angesichts weiterer schlechter Konjunkturnachrichten hoch bleiben, was die Ölpreise zunächst noch unter Abwärtsdruck setzen könnte. Doch nach wie vor gehen wir nicht von einer tiefen Wirtschaftskrise wie in den 1930er Jahren aus, sehen eine Reihe fundamental unterstützender Faktoren (Witterung, Angebotsprobleme, Produktions- und Entwicklungskosten, Geopolitik) und laut Prognose unserer Volkswirte dürfte auch der USD weiter zur Schwäche neigen. Die genannten Faktoren sollten dazu führen, dass sich die Ölpreise wieder stabilisieren.

Insbesondere die anstehenden Fördermengenkürzungen der OPEC könnten die Bewegung der Ölpreise wieder umkehren. Allerdings gehen wir nun davon aus, dass sich die Aufwärtsbewegung etwas langsamer vollziehen könnte. Nach unserer leicht nach unten angepassten Prognose dürften die Ölpreise in den ersten drei Quartalen des kommenden Jahres in einer Range zwischen 50 und 60 USD/Barrel pendeln, da sich die Ölnachfrage noch schwächer als ursprünglich erwartet präsentieren sollte. Erst mit der allmählichen weltweiten Konjunkturbelebung im Schlussquartal könnten die Ölpreise einen größeren Sprung machen und bis zum Frühjahr 2010 in Richtung 80 USD/Barrel laufen.

US-Lagerbestände

In der vergangenen Woche konnten die Rohöllager wieder zulegen, wenn auch nicht so stark wie erwartet worden war. Sie stiegen um 392 Tsd. auf 320,8 Mio. boe. Dazu trugen die Importe bei, die zuletzt einen Zuwachs von 9,5 auf 10,0 Mio. bpd verzeichneten. Bei der Raffinerieauslastung konnte ebenfalls ein Plus von 84,3% auf 87,4% gemeldet werden, was einen noch stärkeren Rohöllageraufbau verhinderte. Wir gehen davon aus, dass die Verringerung der OPECFörderung die Importe in den nächsten Wochen reduzieren werden. Damit sollte auch der bisher zu beobachtende Anstieg bei den Rohöllagerbeständen gebremst werden. Sie dürften sich zwar weiterhin oberhalb ihres 5-Jahres-Durchschnitts bewegen, doch die Wachstumsdynamik könnte etwas nachlassen.

Die US-Benzinnachfrage leidet weiterhin unter der konjunkturellen Abschwächung und der sich damit verschlechternden Verbraucherstimmung, was tendenziell zu einem Aufbau der Benzinlagerbestände führt. So wurden auch in der vergangenen Woche die Benzinlager aufgebaut, nachdem in der Vorwoche ein überraschender Rückgang gemeldet wurde. Sie stiegen deutlich um 3,7 Mio. auf 202,7 Mio. boe, obwohl die Markterwartungen bei einem erneuten Rückgang gelegen hatten. Trotzdem bewegen sich die Benzinlager noch immer unterhalb ihres Normalniveaus.

Die Destillatelager konnten sich in der ersten Dezember-Woche gegen ihre rückläufige Tendenz stemmen. Sie stiegen um 5,6 Mio. auf 130,6 Mio. boe und entwickelten sich damit entgegen den Markterwartungen. Mit diesem Niveau liegen die Destillatevorräte jetzt über ihrem 5-Jahres-Durchschnitt, doch die Heizöllagerbestände sind immer noch weit entfernt von einem normalen saisontypischen Niveau. Sollten die Heizöllager in den kommenden Wochen nicht weiter erhöht werden, dürfte es in Bezug auf diese Produktkategorie zu einer knappen Angebotssituation kommen. Die Wintersaison hat gerade erst begonnen, so dass die Heizölnachfrage noch zunehmen wird; insgesamt könnte diese Entwicklung zu wieder anziehenden Ölpreisen führen.

Weitere Informationen

Nach ihrem außerplanmäßigen Treffen in Kairo Ende November, auf dem die OPEC trotz rasant gesunkener Ölpreise keine Kürzung ihrer Fördermengen vornahm, steht nun am kommenden Mittwoch das reguläre Treffen der OPEC in Oran, Algerien, auf der Agenda. Dabei liegen die Erwartungen klar bei sinkenden Förderquoten. Die Ölnachfrage schwächt sich weltweit aufgrund der konjunkturellen Abschwächung ab, was neben dem Abbau spekulativer Positionen den Ölpreisverfall bedingt hat. Insbesondere die Ölnachfrage aus den OECDLändern geht zurück, während die Nachfrage aus China, Lateinamerika und dem Mittleren Osten zwar wächst, doch die Wachstumsraten gehen zurück.

Um das Überangebot auf dem Ölmarkt zu reduzieren, muss die OPEC ihre Produktion kürzen. Nur so kann sie die Ölpreise stabilisieren, deren derzeitiges Niveau die Haushaltssituation der OPEC-Mitglieder allmählich belastet und notwendige Instandhaltungs- und Erweiterungsinvestitionen verzögert bzw. möglicherweise auch komplett nicht realisierbar erscheinen lässt. U.E. könnte sich die OPEC sogar zu einer noch größeren Förderkürzung, als ursprünglich gedacht, genötigt sehen. Wir könnten uns vorstellen, dass die OPEC-Mitglieder auf ihrem Treffen die Produktion von einer aktuell angestrebten Förderquote in Höhe von 27,3 Mio. bpd - allerdings lag die tatsächliche Förderung im November bei 31,4 Mio. bpd - um 2,0 Mio. bpd reduzieren, um mit dieser vergleichsweise starken Maßnahme ihre Bereitschaft zu signalisieren, tatsächlich auf einen Teil ihrer Einnahmen zu verzichten, um auf diese Weise die Ölpreise zu stabilisieren und zukünftig höhere Einnahmen zu generieren.

In der vergangenen Woche haben die Energy Information Administration (EIA) in ihrem Short-Term Energy Outlook sowie die International Energy Agency (IEA) in ihrem Oil Markets Report ihre aktuellen Nachfrage- und Angebotsschätzungen bekannt gegeben. Die IEA erwartet dabei nun, dass die Ölnachfrage im laufenden Jahr zum ersten Mal seit 1983 wieder sinken dürfte. Schon 2009 rechnet sie allerdings mit einer erneut steigenden Nachfrage, basierend auf der Prognose des IMF einer sich in der zweiten Jahreshälfte belebenden Weltwirtschaft. Die Agentur ist der Ansicht, dass die Nachfrage aus den Nicht-OECD-Staaten robust bleiben sollte, auch wenn die Wachstumsraten niedriger sind als in den vergangenen 5 Jahren.

Die Ölnachfrage in den OECD-Ländern dürfte dagegen in diesem Jahr um 3,3% auf 47,5 Mio. bpd zurückgehen. Dieser Rückgang könnte sich 2009 auf 46,9 Mio. bpd fortsetzen. Darüber hinaus sind die Rohöllagerbestände in den OECD-Staaten angesichts der schwachen Nachfrage angestiegen. Ende Oktober reichten sie für 56,8 Tage und befinden sich damit weit oberhalb ihres Durchschnitts der letzten 5 Jahre. Der Call on OPEC wird nach Prognose der IEA im nächsten Jahr mit 30,7 Mio. bpd niedriger ausfallen als 2008 (31,5 Mio. bpd).

Auch die EIA hat die Prognose für die Ölnachfrage nach unten angepasst. Im Gegensatz zur IEA geht sie allerdings davon aus, dass die Nachfrage sowohl 2008 als auch 2009 sinken dürfte. Für das laufende Jahr erwartet sie einen Rückgang von 50 Tsd. bpd, der sich 2009 auf 450 Tsd. bpd beschleunigen sollte. Im Vergleich der Prognosen von IEA und EIA könnte die IEA für das kommende Jahr zu optimistisch für die Ölnachfrage sein. U.E. dürfte es für die Nicht-OECD-Länder schwierig werden, den Einbruch der Ölnachfrage bei den OECD-Ländern zu kompensieren. Das Ölangebot aus den Nicht-OPECLändern sollte nach Ansicht der EIA 2008 um 310 Tsd. bpd aufgrund von Angebotsausfällen in Zentralasien und dem Golf von Mexiko sowie Projektverzögerungen rückläufig sein. 2009 dürfte es dann wieder zunehmen, wobei das Wachstum insbesondere aus Aserbaidschan, Brasilien und den USA kommen wird.

Der Konjunktureinbruch in vielen Ländern und der damit einhergehende Ölpreisverfall erhöht das Risiko, das kostspielige Ölprojekte nicht weitergeführt bzw. gar nicht erst realisiert werden, was das Ölangebot insbesondere der Nicht-OPEC-Staaten beeinträchtigt - die OPEC kann größtenteils ihre Ölprojekte mit geringeren Förderkosten realisieren.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.