Oil Markets Weekly

25.11.2008 | Andy Sommer (HSH Nordbank)

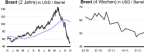

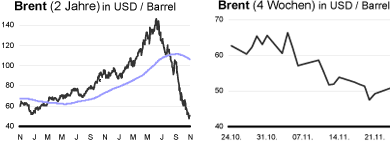

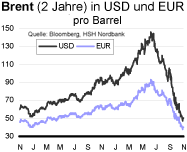

Ölpreisentwicklung

ÖlpreisentwicklungDie Ölpreise sind zuletzt erneut gefallen und sanken sogar unter die wichtige Marke von 50 USD/Barrel. Der Rückgang der Ölpreise spiegelt dabei die weltweit zunehmenden Rezessionsängste und die damit einhergehenden Sorgen um eine weiter einbrechende Ölnachfrage wider. Darüber hinaus setzt sich im aktuellen Marktumfeld das Deleveraging der Marktteilnehmer fort, d.h. sie betreiben einen Schuldenabbau, der sie ebenso Rohölpositionen auflösen lässt, was die Ölpreise unter Abwärtsdruck bringt. Dem Preisverfall konnten auch die OPEC sowie andere normalerweise preisstützende Meldungen keinen Einhalt gebieten (Entführung eines mit Rohöl im Wert von 100 Mio. USD beladenen saudischen Supertankers von Piraten, Feuer an der Kirkuk-Ceyhan-Pipeline, die Rohöl aus dem Irak in die Türkei transportiert).

Die OPEC diskutiert momentan weitere Fördermengenkürzungen, nachdem sie schon zum 1. November eine Produktionsreduzierung von 1,5 Mio. bpd beschlossen hatte. Unter Umständen wird die Ölproduktion schon auf dem außerplanmäßigen Treffen der OPEC am 29. November verringert; wahrscheinlicher ist jedoch, dass die OPEC erst auf ihrem planmäßigen Treffen Mitte Dezember zur Tat schreiten wird. Das Kartell hat infolge der rapide gesunkenen Ölpreise von 147 USD/Barrel Mitte Juli auf jetzt knapp unter 50 USD/Barrel mit massiv sinkenden Einnahmen zu kämpfen, wodurch sich die Haushaltssituation der Golfstaaten stark verschlechtert.

In den letzten Wochen sind die Ölpreise immer weiter gesunken. Wie weit sie noch von ihren Tiefstständen entfernt sind, müssen die kommenden Wochen zeigen. Derzeit dürfte die Nervosität der Märkte angesichts weiterer schlechter Konjunkturnachrichten hoch bleiben, was die Ölpreise zunächst noch unter Abwärtsdruck setzten könnte. Doch nach wie vor gehen wir nicht von einer tiefen Wirtschaftskrise wie in den 1930er Jahren aus, sehen eine Reihe fundamental unterstützender Faktoren (Witterung, Angebotsprobleme, Produktions- und Entwicklungskosten, Geopolitik) und laut Prognose unserer Volkswirte dürfte auch der USD wieder zur Schwäche neigen. Die genannten Faktoren sollten dazu führen, dass sich die Ölpreise stabilisieren und zum Jahresende erneut in Richtung 60 USD/Barrel marschieren. Insbesondere die anstehenden Fördermengenkürzungen der OPEC könnten die Bewegung der Ölpreise wieder umkehren. Auch bis zum Ende des dritten Quartals 2009 rechnen wir damit, dass sich die Ölpreise in einer Range von 60 bis 70 USD/Barrel bewegen sollten.

US-Lagerbestände

In der vergangenen Woche konnten die Rohöllagerbestände im Vergleich zur Vorwoche wieder deutlicher ansteigen. Sie legten um 1,6 Mio. auf 313,5 Mio. boe zu und übertrafen dabei sogar noch die Markterwartungen. Dazu beigetragen hat, dass der Rückgang der Importe gestoppt werden konnte. Im Gegensatz zu den Vorwochen stiegen sie leicht von 9,5 auf 9,9 bpd. Allerdings nahmauch die Raffinerieauslastung von 84,6% auf 84,9% zu und wirkte damit einem noch stärkeren Anstieg der Rohöllagerbestände entgegen. Wir gehen davon aus, dass die Verringerung der OPEC-Förderung die Importe in den nächsten Wochen reduzieren werden. Die weiter voranschreitende Inbetriebnahme der noch immer nicht vollständig auf Normalniveau produzierenden Förderanlagen im Golf von Mexiko dürfte zunächst jedoch zu einer Stabilisierung der Bestände auf hohem Niveau führen.

Die Benzinnachfrage leidet weiterhin unter der konjunkturellen Abschwächung und der sich damit verschlechternden Verbraucherstimmung. Trotz rückläufiger Benzinpreise schränken die Verbraucher ihren Benzinverbrauch ein. So konnten auch die Benzinlagerbestände in der vergangenen Woche erneut zulegen, wenn auch nicht so stark wie in der Vorwoche. Sie verbuchten ein Plus von 539 Tsd. auf 198,6 Mio. boe, womit sie die Markterwartungen weit übertrafen. Nichtsdestotrotz befinden sich die Benzinlager noch immer leicht unter dem Durchschnitt der letzten fünf Jahre. Zuletzt sind die Margen der Raffinerien für Benzin deutlich zurückgegangen, so dass die Mitteldestillate immer mehr vom stark erhöhten Produktionsanteil bei den Raffinerien profitierten. In der vergangenen Woche schlug sich diese Entwicklung allerdings nicht bei den Lagerbeständen für Mitteldestillate nieder. Im Gegensatz zu den Markterwartungen, die bei einem Zuwachs von 700 Tsd. gelegen hatten, sanken die Destillatelager um 1,5 Mio. auf 126,9 Mio. boe, womit sie etwas unterhalb ihres 5-Jahres-Durchschnitts liegen.

Angesichts der nachfragebedingt schwachen Margen rechnen wir für die kommenden Wochen mit einer Reduzierung der Raffinerieauslastung und entsprechend der Benzinproduktion. Sollte es in dem Umfeld auch zu einer Verknappung der Heizölbestände kommen, könnte dies angesichts der Wintersaison trotz der konjunkturell schwachen Nachfrage für Unterstützung bei den Preisen der leichten Rohölsorten sorgen. Sicherlich dürfte die schwache Konjunktur auch weiterhin für deutliche Verbrauchseinschränkungen sorgen; mit dem Beginn der Wintermonate und angesichts der geringeren Möglichkeiten, außerhalb der Ferienzeiten aktiv die Fahrleistung zu reduzieren, sollten sich die Schrumpfungsraten jedoch wieder deutlich verringern.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.