Oil Markets Weekly

11.11.2008 | Andy Sommer (HSH Nordbank)

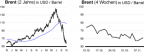

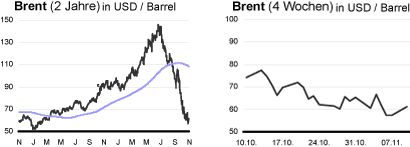

Ölpreisentwicklung

ÖlpreisentwicklungDie Ölpreise konnten sich vergangene Woche zunächst stabilisierten. Im weiteren Verlauf sanken sie jedoch weiter, der Ölpreis für die Sorte Brent fiel sogar unter die Marke von 60 USD/Barrel. Belastend wirkte dabei die weltweit steigenden Rezessionsangst, die Sorgen um eine weiter einbrechende Ölnachfrage schürt, was die Preise zunehmend unter Druck setzt. Dazu trugen die Zinssenkungen von EZB, BoE und SNB bei; die BoE schockte die Märkte sogar mit einer Reduzierung der Leitzinsen um 150 bp. Auch der schwächer als erwartet ausgefallene US-Arbeitsmarktbericht für Oktober lastete auf den Ölnotierungen.

Wie weit die Ölpreise von ihrem Tiefpunkt entfernt sind, müssen die kommenden Wochen zeigen. Sicherlich wird die Nervosität im Umfeld weiterhin relativ schwacher Konjunkturdaten zunächst hoch bleiben. Nach wie vor erwarten wir jedoch keine tiefe Weltwirtschaftskrise wie in den 1920er Jahren, sehen eine Reihe fundamental unterstützender Faktoren (Witterung, Angebotsprobleme, Produktions- und Entwicklungskosten, Geopolitik) und laut Prognose unserer Volkswirte dürfte auch der US-Dollar wieder zur Schwäche neigen. Zusammen sollte dies zu einer Stabilisierung der Ölpreise führen.

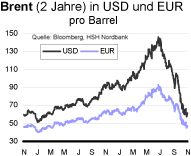

US-Lagerbestände

In der vergangenen Woche sind die Importe leicht von 10,3 auf 10,0 bpd zurückgegangen. Doch auch die Raffinerieauslastung war mit einem aktuellen Niveau von 85,3% etwas rückläufig. Zusammen mit der allmählichen Normalisierung der Ölproduktion im Golf von Mexiko konnten die Rohöllagerbestände erneut zulegen. Mit einem Plus von 54 Tsd. auf 311,9 Mio. boe. blieben die Lagerbestände aber deutlich unter den Markterwartungen. Wir gehen davon aus, dass die Verringerung der OPEC-Förderung sowie die jüngsten Exporteinschränkungen durch schlechtes Wetter an der mexikanischen Küste die Importe in den nächsten Wochen reduzieren werden. Die Wiederinbetriebnahme der noch immer gebremsten Produktion im Golf von Mexiko dürfte zunächst jedoch zu einer Stabilisierung der Bestände auf hohem Niveau führen.

Da sich die Nachfrage weiter schwach entwickelt, konnten die Benzinlagerbestände – trotz gegenteiliger Erwartungen – um 1,1 Mio. auf 196,1 Mio. boe (Markterwartung: -0,7 Mio. boe) ansteigen. Damit befinden sie sich jedoch noch immer etwas unter dem Durchschnitt der letzten fünf Jahre. Zuletzt sind die Margen der Raffinerien für Benzin deutlich zurückgegangen, so dass die Mitteldestillate immer mehr vom stark erhöhten Produktionsanteil bei den Raffinerien profitieren. Die Mitteldestillate verbuchten dementsprechend einen Zuwachs von 1,2 Mio. boe, Marktteilnehmer hatten jedoch mit einem noch deutlicheren Anstieg gerechnet. Sie liegen nun auf einem Niveau von 127,8 Mio. boe und so – ähnlich wie die Benzinlagerbestände – knapp unter ihrem 5-Jahres-Durchschnitt.

Angesichts der nachfragebedingt schwachen Margen rechnen wir für die kommenden Wochen mit einer Reduzierung der Raffinerieauslastung und entsprechend der Benzinproduktion. Sollte es in dem Umfeld auch zu einer Verknappung der Heizölbestände kommen, könnte dies angesichts der nahenden Wintersaison trotz der konjunkturell schwachen Nachfrage für Unterstützung bei den Preisen der leichten Rohölsorten sorgen. Sicherlich dürfte die schwache Konjunktur auch weiterhin für deutliche Verbrauchseinschränkungen sorgen; nach dem Ende der Sturmsaison, mit dem Beginn der Wintermonate und angesichts der geringeren Möglichkeiten, außerhalb der Ferienzeiten aktiv die Fahrleistung zu reduzieren, sollten sich die Schrumpfungsraten jedoch wieder deutlich verringern.

Weitere Informationen

In der vergangenen Woche mehrten sich die Anzeichen, dass die OPECMitglieder ihre Ende Oktober beschlossene Förderkürzung in Höhe von 1,5 Mio. bpd weitestgehend umsetzen wollen. So gaben verschiedene Länder die Kürzung ihrer Förderquoten bekannt. Auch der größte Ölexporteur Saudi-Arabien hat bereits die Förderkürzung an einige seiner Kunden weitergegeben. Verglichen mit dem Hoch im August hat das Land seine Ölexporte bereits um etwa 900 Tsd. bpd reduziert.

Auch wenn das Kartell die Fördermengenkürzung beschlossen hat, ist es für die Mitglieder schwierig, sie umzusetzen, da die größte Menge an Rohöl schon Wochen im Voraus verkauft wird. Darüber hinaus haben die OPEC-Mitglieder in der Vergangenheit anvisierte Förderquoten teilweise ignoriert, um sowohl von höheren Ölpreisen als auch von einem höheren Output zu profitieren. Ein solches Vorgehen ist dieses Mal nicht durchführbar, da die Ölpreise seit Mitte Juli von einem Niveau bei 147 USD/Barrel auf unter 60 USD/Barrel gefallen sind.

Dementsprechend sind die Ölförderländer daran interessiert, eine Stabilisierung der Ölpreise herbeizuführen bzw. die Ölpreise sogar in einer Preisspanne zwischen 70 und 90 USD zu halten. So ist es nicht ausgeschlossen, dass die OPEC, wenn die Ölpreise ausgehend von den aktuellen Niveaus weiter sinken, die Fördermengen noch stärker reduziert. Auf der OPEC-Konferenz Mitte Dezember hätte sie die Möglichkeit dazu. Wir sind allerdings der Auffassung, dass die aktuelle Entwicklung eine Übertreibung nach unten darstellt und sich dementsprechend eine Stabilisierung der Ölpreise abzeichnen sollte.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.