Oil Markets Weekly

04.11.2008 | Andy Sommer (HSH Nordbank)

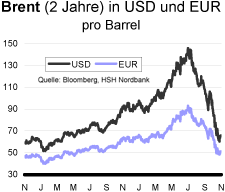

Ölpreisentwicklung

ÖlpreisentwicklungBrent und WTI haben sich in der vergangenen Woche nach dem kräftigen Preisrutsch seit Juli zwischen 60 und 70 USD zumindest vorläufig stabilisiert. Dabei erhielten die Notierungen Unterstützung von den stark verbesserten Aktienmärkten, die derzeit offensichtlich als Frühindikator für die weitere konjunkturelle Entwicklung gesehen werden. Außerdem überraschten die USLagerbestandsdaten teilweise negativ, die angekündigte Förderkürzung der OPEC scheint von den Mitgliedsstaaten rigoros umgesetzt zu werden und weitere Unternehmen kündigten Verschiebungen von Expansionsprojekten und die Kürzung von Investitionen an.

Ob die Ölpreise bei etwa 60 USD tatsächlich ihren Tiefpunkt erreicht haben, müssen die kommenden Wochen zeigen. Sicherlich wird die Nervosität im Umfeld weiterhin relativ schwacher Konjunkturdaten zunächst hoch bleiben. Nach wie vor erwarten wir jedoch keine tiefe Weltwirtschaftskrise wie in den 1920er Jahren, sehen eine Reihe fundamental unterstützender Faktoren (Witterung, Angebotsprobleme, Produktions- und Entwicklungskosten, Geopolitik) und laut Prognose unserer Volkswirte dürfte auch der US-Dollar wieder zur Schwäche neigen. Zusammen sollte dies zu einer Stabilisierung der Ölpreise führen.

US-Lagerbestände

Die weiterhin hohen Importe und die allmähliche Normalisierung der Produktion im Golf von Mexiko haben den Anstieg der Rohölnachfrage der US-Raffinerien in der vergangenen Woche mehr als kompensiert. Die Vorräte kletterten dadurch zwar um 493 Tsd. auf 311,9 Mio. boe; der Zuwachs lag damit jedoch deutlich unterhalb der Markterwartung von +1,4 Mio. boe. Wir gehen davon aus, dass die Verringerung der OPEC-Förderung sowie die jüngsten Exporteinschränkungen durch schlechtes Wetter an der mexikanischen Küste die Importe in den nächsten Wochen reduzieren werden. Die Wiederinbetriebnahme der noch immer gebremsten Produktion im Golf von Mexiko (per 30. Oktober waren 360 Tsd. bpd offline) dürfte zunächst jedoch zu einer Stabilisierung der Bestände auf hohem Niveau führen.

Trotz des Anstiegs der Raffinerieauslastung um weitere 0,6 Prozentpunkte auf 85,3% und der schwachen Nachfrage sanken die Benzin-Vorräte um 1,5 Mio. auf 195,0 Mio. boe (Markterwartung: +1,2 Mio. boe). Die Mitteldestillate profitierten jedoch vom stark erhöhten Produktionsanteil bei den Raffinerien und stiegen um 2,3 Mio. auf 126,6 Mio. boe (e: +0,8 Mio. boe). Die Heizölvorräte hatten hieran einen Anteil von +0,4 Mio. boe. Die Nachfrage nach Benzin lag im Durchschnitt der vergangenen vier Wochen 3,4% unterhalb des Vorjahreszeitraumes und der Bedarf an Mitteldestillaten nahm um 5,2% ab.

Angesichts der nachfragebedingt schwachen Margen rechnen wir für die kommenden Wochen mit einer Reduzierung der Raffinerieauslastung und entsprechend der Benzinproduktion. Sollte es in dem Umfeld auch zu einer Verknappung der Heizölbestände kommen, könnte dies angesichts der nahenden Wintersaison trotz der konjunkturell schwachen Nachfrage für Unterstützung bei den Preisen der leichten Rohölsorten sorgen. Außerdem sehen wir den zuletzt von der EIA veröffentlichten Rückgang der US-Ölnachfrage im August von 8,4% nicht als hochrechenbar für die nächsten Monate an. Sicherlich dürfte die schwache Konjunktur auch weiterhin für deutliche Verbrauchseinschränkungen sorgen; nach dem Ende der Sturmsaison, mit dem Beginn der Wintermonate und angesichts der geringeren Möglichkeiten, außerhalb der Ferienzeiten aktiv die Fahrleistung zu reduzieren, sollten sich die Schrumpfungsraten jedoch wieder deutlich verringern.

Weitere Informationen

In der vergangenen Woche gab es die ersten Anzeichen, dass die OPECMitglieder ihre angekündigte Produktionskürzung um 1,5 Mio. bpd tatsächlich weitgehend ausführen. So haben alle Kartellstaaten - außer Saudi Arabien, das seine Quoten allerdings regulär erst zur Monatsmitte bekannt gibt - ihre Kunden über entsprechende Lieferkürzungen ab November informiert. Zudem stärkt die Forderung Venezuelas, im Bedarfsfall weitere Kürzungen vorzunehmen, unsere Erwartung einer im historischen Vergleich hohen Erfolgsquote. Marktbeobachter berichten bereits über deutliche Reduzierungen der Exporte aus den OPEC-Staaten. Im Umfeld der OPEC-Konferenz am 24. Oktober hatten einige Marktteilnehmer darauf spekuliert, dass insbesondere die Kartellstaaten mit knappen Haushaltsbudgets ihre Fördervolumina nicht zu stark kürzen können.

Mit Royal Dutch Shell und LUKoil haben in der vergangenen Woche neben einigen kleineren Gesellschaften zwei große Ölkonzerne weitere Projektverschiebungen bzw. Investitionseinschränkungen angekündigt. Aus dem Markt hört man zudem Gerüchte, dass auch Petrobras und Saudi Aramco ihre Entwicklungsstrategien überdenken und damit auf die niedrigen Ölpreise, die noch immer vergleichsweise hohen Kosten und die Finanzierungsprobleme in der Zuliefererindustrie reagieren. Sobald sich die Weltkonjunktur stabilisiert und die Ölnachfrage wieder höhere Wachstumsraten aufweist, würde diese Entwicklung u.E. wieder zu einer Knappheitsbepreisung führen. Zumindest die Futures-Preise für Öllieferungen ab 2010 sollten daher nachhaltig oberhalb von 70 USD verbleiben, solange die Weltwirtschaft nicht in eine Depressionsphase abrutscht. Für Projekte in anspruchsvollen Regionen oder mit aufwendigen Technologien (z.B. Ölsand, Ultra-Tiefsee, CTL) benötigen die Gesellschaften derzeit Mindestpreise zwischen 70 und 90 USD pro Barrel. Da die Ölfelder mit günstigeren Kostenstrukturen jedoch bereits zu einem großen Teil ihre Spitzenproduktion überschritten haben, braucht die Welt eben diese Ölvorkommen aus unkonventionellen Quellen, um die Nachfrage langfristig decken zu können.

© Andy Sommer

Economics & Research

Quelle: HSH Nordbank AG

Die in dieser Analyse veröffentlichten Aussagen und Angaben basieren auf Informationen, die die HSH Nordbank AG aus allgemein zugänglichen, von uns nicht überprüfbaren Quellen, die wir für verlässlich erachten, bezogen hat. Die einzelnen Informationen aus diesen Quellen konnten nur auf Plausibilität überprüft werden, eine Kontrolle der sachlichen Richtigkeit fand nicht statt. Trotz sorgfältiger Bearbeitung übernehmen wir keine Gewähr für Vollständigkeit, Aktualität und Richtigkeit der bereitgestellten Informationen. Die Aussagen enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben, sondern lediglich unverbindliche Auffassungen über Märkte und Produkte zum Zeitpunkt der Herausgabe. Sie stellen insbesondere kein Angebot zum Kauf oder Verkauf im rechtlichen Sinn dar. Ihre Lektüre kann daher eine individuelle Beratung nicht ersetzen. Dafür stehen Ihnen unsere Mitarbeiter gerne zur Verfügung. Die HSH Nordbank AG kann nicht für Verluste haftbar gemacht werden, die durch die Nutzung dieser Veröffentlichung oder deren Inhalte entstanden sind oder die in einer anderen Weise im Zusammenhang mit diesen Dokumenten stehen.

Die HSH Nordbank AG unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin, Lurgiallee 12, 60349 Frankfurt am Main.