Agrar: Rabenschwarze Woche für den Sektor und die Asset Klasse

09.09.2008 | Manfred Wolter

Die üblichen Verdächtigen sorgen für Preisverfall

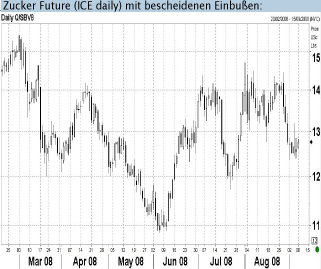

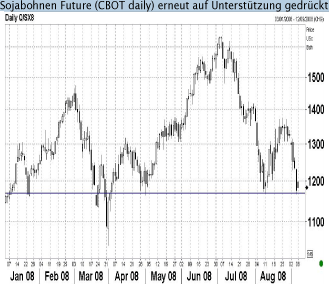

Der Brent Future unter 104 USD und der Euro mit einem neuen Zwischentief bei 1,4200 USD sorgten für eine Fortsetzung der Entspannung bzw. aus Investorensicht für weiteren Druck auf den Rohstoff Futures. Der Sektor Agrar/Softs ist dabei über die ganze Breite der Performanceergebnisse vertreten: Die Futures für Zucker und Kaffee liefern mit Ergebnissen zwischen -1% und -2% die geringsten Verluste ab und am unteren Ende sticht der Future für Sojabohnen mit einem Ergebnis von -11,6% als schlechtester Wert aller beobachteten Rohstoff Futures hervor.

Konjunkturelle Sorgen bringen Jahrestiefs

Die jüngsten Beben der Subprimekrise nähren Befürchtungen, dass seitens der Investmentindustrie weitere Liquidationen in Rohstoff Futures (eher Longpositionen) erfolgen und die Vorstellung einer globalen Konjunkturabkühlung sorgt in Verbindung mit der devisenbedingt schwächeren Position im internationalen Wettbewerb aus US-Sicht für große Minuszeichen. Laut COT Report haben die Non-Commercials zum Teil weiter massiv Longpositionen abgebaut (Zucker Future 29% und Baumwolle Future über 37%) und sogar echte fundamentale Faktoren wie die günstige Wetterentwicklung im mittleren Westen der USA sorgten in der vergangenen Woche für fallende Kurse. Während die Softs trotz ihrer Verluste gegenüber dem Jahresultimo immer noch ein mehr oder weniger großes Plus ausweisen können, rutschten die Agrar Futures entweder deutlicher in die Nähe ihres Jahrestiefs (Mais und Sojabohnen Futures) oder es wurden neue Tiefkurse bezahlt (Weizen und Baumwolle).

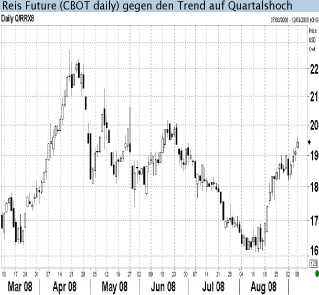

Auffällige Entwicklung bei Reis und Zucker

Reis wird aufgrund des umgesetzten Volumens in den Futuresmärkten nicht laufend verfolgt (und an dieser Stelle kommentiert), aber nachdem der Reis Future bereits im ersten Halbjahr einen Zeitversatz von mehreren Wochen zu anderen Agrarfutures zeigte, ist er aktuell der Einzige, der gerade auf dem höchsten Stand des dritten Quartals notiert und im Gegensatz zu teilweise kräftig durchgeschüttelten anderen Produkten seit Mitte August über 18% (und fast kontinuierlich) zulegen konnte. Die zweite Nachricht betrifft den Zuckeranbau in Indien: Nach Angaben von Regierungsbehörden liegt der aktuelle Saatfortschritt im Jahresvergleich bereits über 16% unter der Vorjahreszahl (4,4 Mio. ha nach 5,3 Mio. ha). Die Wirkung auf den Future wird jedoch aktuell durch den sinkenden Ölpreis kompensiert, da eine (relativ) geringere Attraktivität von Bioethanol auf die Kurse drückt.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.