Getreide, Ölsaaten, Baumwolle: Ein Geben und Nehmen

24.05.2017 | Eugen Weinberg (Commerzbank)

Noch sind die Ernten 2017/18 mit vielen Fragezeichen versehen. Auf der nördlichen Halbkugel geht es bei Weizen der Erntezeit entgegen, doch bis zum Schluss bleibt die Witterung ein (Unsicherheits-)Faktor. Mais und Sojabohnen werden hier erst ausgebracht, wobei in den USA von einer starken Ausweitung der Sojabohnenfläche auszugehen ist.

Auch Baumwolle dürfte dort in erheblich größerem Umfang angebaut werden. Beides geht nicht zuletzt auf Kosten der Maisfläche, was angesichts der überragenden Bedeutung der USA auf dem internationalen Maismarkt zu einem globalen Defizit in der Saison 2017/18 führen dürfte. An den Märkten für Weizen und Sojabohnen ist dagegen keine nennenswerte Anspannung der Versorgungslage zu erwarten, bei Baumwolle sogar ein deutlicher Bestandsaufbau außerhalb Chinas.

Der Weizenpreis in Chicago, der zu Jahresbeginn angesichts der entspannten weltweiten Versorgung mit Weizen bei rund 400 US-Cents je Scheffel nur unwesentlich über dem 10-Jahrestief aus dem Spätsommer 2016 dümpelte, notiert inzwischen wieder bei rund 430 US-Cents je Scheffel. Im Februar war er sogar auf rund 470 US-Cents je Scheffel gestiegen, als die - damals nur für einzelne Staaten verfügbaren - Pflanzenbewertungen in den USA deutlich schlechter als im Herbst gemeldet wurden.

Nach einem zwischenzeitlichen Preisrückgang, der den insgesamt geringen Winterschäden auf der nördlichen Halbkugel geschuldet war, zogen die Preise Ende April wieder an. Dafür war zum einen die zu kalte, nasse und stürmische Witterung in wichtigen US-Anbaugebieten verantwortlich, die möglicherweise zu signifikanten Ertragseinbußen führt.

Auch in der EU wird zwar weiterhin mit einem deutlichen Erntezuwachs gegenüber dem schwachen Vorjahr gerechnet, die sich verschlechternden Pflanzenbewertungen in Frankreich dämpften aber auch hier die Erwartungen. Einige Beobachter korrigierten ihre EUErnteschätzungen 2017 nach unten, auch wenn die meisten Schätzungen noch in einem recht engen Bereich von 142 Mio. (EU-Kommission, Internationaler Getreiderat IGC) bis 144 Mio. Tonnen Weichweizen (Strategie Grains) liegen, nach nur 134,4 Mio. Tonnen 2016/17 (Grafik 2). Gegenüber dem Vorjahr wäre dies ein Plus um 6-7%.

Inzwischen hat sich die Feuchtigkeitsversorgung verbessert, was den Preis wieder nachgeben ließ. In Deutschland soll die Weizenproduktion laut dem Deutschen Raiffeisenverband mit 25,3 Mio. Tonnen ein Plus von 2,7% gegenüber dem Vorjahr aufweisen. Für Frankreich wird meist mit 37-38 Mio. Tonnen gerechnet nach nur 28 Mio. Tonnen im Vorjahr und den rekordhohen 41 Mio. Tonnen 2015. Die kalte und in vielen Gegenden zu trockene Witterung im Frühjahr könnte hier aber Kürzungen erforderlich machen. Die EUKommission ist optimistisch, dass 2017/18 auch die Exporte wieder höher sein werden.

Sie rechnet mit etwa 29 Mio. Tonnen Dies liegt zwar deutlich unter den rekordhohen 32,7 Mio. Tonnen aus 2015/16, aber deutlich über den schwachen 24 Mio. Tonnen 2016/17.

Die Saison in der EU läuft noch bis Ende Juni. Bis Mitte Mai hinken die EU-Exporte in Drittländer mit kumuliert 21,6 Mio. Tonnen um 20% hinter dem Vorjahr zurück. Besonders gelitten hat Frankreich, das nur weniger als die Hälfte der Vorjahresmenge ausführen konnte.

Der Ausbau der Exporttätigkeit ist aber für die EU alles andere als ein Selbstläufer: In der Schwarzmeerregion sieht es nach einer weiteren guten Ernte aus, auch wenn die Mengen des letzten Jahres wohl nicht erreicht werden. In Russland war 2016/17 die Rekordmenge von 72,5 Mio. Tonnen Weizen geerntet worden, dieses Jahr sollen es nach Erwartung des USDA und des IGC immerhin 67 Mio. Tonnen sein. Auch aus Kanada und Australien wird nach den dort zuletzt eingebrachten hohen Ernten über die nächsten Monate weiterhin viel Ware auf die Weltmärkte fließen.

In den USA ist mit einem geringeren Angebot aus der Ernte 2017/18 zu rechnen. Eine nochmals niedrigere Fläche gemeinsam mit nach heutigem Stand wahrscheinlich durchschnittlichen Erträgen nach dem positiven Extrem des Vorjahres, dürfte die Erntemenge um 20% auf das niedrigste Niveau seit 11 Jahren sinken lassen. Rückgänge bei der Produktion sind auch in Australien und Kanada zu erwarten. In Australien war zuletzt ein Rekord von 35 Mio. Tonnen erzielt worden. Ein Minus von 10 Mio. Tonnen scheint nun möglich. Moderat dürfte dagegen ertragsbedingt die Produktion in Kanada sinken.

Weltweit betrachtet summieren sich die Ernterückgänge in diesen Ländern zu einer Größenordnung, die die Zuwächse in der EU, Indien und China übertreffen. Mit 738 und 736 Mio. Tonnen schätzen US-Landwirtschaftsministerium USDA und IGC die globale Ernte 2017/18 ähnlich hoch und 2% niedriger als 2016/17 (Grafik 3). Dies reicht in der IGC-Prognose, um den Markt bei einer wenig veränderten Nachfrage von einem Überschuss von 16 Mio. Tonnen in ein Defizit von 2 Mio. Tonnen zu drehen - kein Drama bei den rekordhohen globalen Lagerbeständen, die dadurch nur um 1% sinken würden.

Beim USDA übersteigt das Angebot 2017/18 noch immer die Nachfrage, wenn auch nur um 3 Mio. Tonnen. Das bei der FAO angesiedelte Marktinformationssystem AMIS erwartet sogar wegen einer etwas höher angesetzten Produktion und niedriger angenommenen Nachfrage einen höheren Überschuss. Knappheit sieht so oder so anders aus, denn die Lagerbestände zum Ende 2016/17 liegen auf Rekordniveau. Dies spricht nicht für viel Aufwärtspotenzial bei den Preisen.

Lediglich falls sich schlechte Nachrichten, wie der Kälteeinbruch Ende April, häufen sollten und auch die kurzfristig orientierten Anleger mit einem kräftigen Abbau ihrer Ende April rekordhohen Netto-Short-Positionen reagierten, könnte dies dem Weizenpreis spürbar Auftrieb geben. Positiver Einfluss könnte auch vom Maismarkt kommen.

Wir prognostizieren für Q4 2017 einen Weizenpreis in Chicago von 450 US-Cents je Scheffel. Unsere Prognose für den EU-Weizenpreis in Paris für Q4 2017 lautet auf 175 EUR je Tonne.

Mais:

Der Maispreis in Chicago arbeitet sich nur langsam aus seinem Tal aus dem Herbst 2016 hinaus und notiert derzeit bei rund 370 US-Cents je Scheffel. Die Prognosen lauten einheitlich auf eine rekordhohe Menge Mais, die zum Ende der Saison 2016/17 weltweit in den Lagerhäusern liegen soll - kein Wunder nach einer Reihe von Überschussjahren, die zuletzt noch von Rekordernten in den USA, Brasilien und Argentinien gekrönt wurden. Der Ausblick auf die kommende Saison zeichnet nun aber ein etwas anderes Bild.

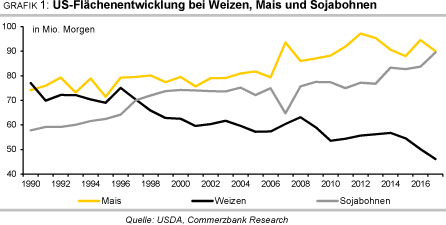

Anders als bei Weizen dürfte das kommende Jahr 2017/18 bei Mais mit einem erheblichen Defizit abschließen. Wegen der rückläufigen Fläche und wohl niedrigeren Erträgen dürfte die US-Produktion, die den Weltmarkt wie keine andere prägt, um 6% (IGC) bis 7% (USDA) rückläufig sein. Noch läuft die Aussaat. Nachdem sie lange schleppend verlief, holte sie zuletzt zum Durchschnitt der letzten Jahre auf (Grafik 4).

In Brasilien und Argentinien dürfte ähnlich viel wie zuletzt geerntet werden, ebenso in der Ukraine. In China, wo sich große Mengen Mais in den Lagerhäusern türmen, dürfte in diesem Jahr nach der Umstellung der Politik deutlich weniger Mais gepflanzt werden und die Produktion unter dem Vorjahr bleiben. Ein Lichtblick ist hier die EU: Die EU-Kommission schätzt für die EU-Maisproduktion 2017/18 bei einer um 8% höheren Fläche ein Plus von 10% auf 66,5 Mio. Tonnen.

IGC und USDA zeigen sich mit etwa 63 Mio. Tonnen vorsichtiger. Wahrscheinlich zu recht, denn für den größten Produzenten Frankreich schätzt dessen Regierung, dass die Maisfläche um 2,4% eingeschränkt wird, der Produzentenverband AGPM schätzt sogar -5%.

Global jedenfalls dürften laut IGC und USDA mehr als 30 Mio. Tonnen weniger Mais geerntet werden, was den Markt nach mehreren Überschussjahren in ein Defizit rutschen lassen soll. Laut IGC dürfte dieses bei etwa gleichbleibender Nachfrage 20 Mio. Tonnen betragen, und bei der vom USDA stärker steigenden Nachfrage sogar 29 Mio. Tonnen (Grafik 5). Weniger pessimistisch ist AMIS, das nur ein Defizit von 10 Mio. Tonnen erwartet.

Global betrachtet war das Lager-Verbrauchs-Verhältnis in den letzten beiden Jahren bei etwa 22% konstant geblieben. Nun soll es laut USDA 2017/18 auf 18,5% sinken und auch in den USA nach jahrelangem Anstieg marginal sinken. Dies sollte dem Maispreis zumindest etwas Spielraum nach oben verschaffen, auch wenn die Bäume nicht in den Himmel wachsen dürften.

Derzeit sind die kurzfristig orientierten Marktteilnehmer für die weitere Preisentwicklung negativ gestimmt und haben ihre Netto-Short-Positionen in den letzten Wochen deutlich ausgeweitet, wenn auch noch nicht auf das Rekordniveau von März 2016. Allerdings gibt es derzeit mehr Risiken, die einen Stimmungsumschwung auslösen könnten. In diesem Falle könnte ein Preisaufschwung durch Umpositionierungen dieser Handelsteilnehmer noch unterstützt werden.

Für Q4 2017 prognostizieren wir einen Maispreis in Chicago von 390 US-Cents je Scheffel und in Paris von 175 EUR je Tonne.

Sojabohnen und Raps:

Nachdem sich der Sojabohnenpreis über das erste Quartal des Jahres zumeist deutlich über der Marke von 1.000 US-Cents je Scheffel gehalten hatte, bröckelte er Ende März auf rund 940 USCents je Scheffel ab und arbeitet sich nur langsam empor. Derzeit kostet ein Scheffel Sojabohnen 955 US-Cents. Ein wesentlicher Faktor für den Preisrutsch waren die immer wieder nach oben korrigierten Erwartungen an die brasilianische Sojabohnenernte - inzwischen wird diese von der brasilianischen Prognosebehörde Conab mit 113 Mio. Tonnen angegeben, sowie zuletzt der Absturz des Brasilianischen Real.

Bei Sojabohnen war die Diskussion der letzten Monate immer geprägt von Rekordzahlen: Neben der gerade zu Ende gegangenen brasilianischen Ernte auch der Rekord bei der letzten US-Ernte von 117 Mio. Tonnen sowie Rekorde bei der globalen Nachfrage, der stark von China geprägten Handelstätigkeit (Grafik 6) und schließlich bei der erwarteten US-Anbaufläche für 2017/18. Letztere könnte sogar zu einer ähnlich hohen US-Ernte wie der des Vorjahres führen - denn möglicherweise steigt die Sojabohnenfläche noch über das geplante Maß hinaus.

Auch in Brasilien ist allenfalls ein moderater Rückgang vom gegenwärtigen Rekord zu erwarten, in Argentinien ein ähnlich hohes Niveau wie zuletzt (Grafik 7).

Zwar dürfte die Sojabohnenproduktion in China 2017/18 laut staatlichem Informationszentrum CNGOIC um 9,2% steigen, doch selbst dann deckten die 14,3 Mio. Tonnen nur einen kleinen Teil der chinesischen Nachfrage ab, die auch in der kommenden Saison weiter kräftig steigen soll. Dies dürfte weiter steigende Importe bedeuten, wovon vor allem die USA und Brasilien profitieren sollten.

Global betrachtet dürfte die Produktion 2017/18 allenfalls knapp mit der weiter dynamisch steigenden Nachfrage, neben China vor allem in Brasilien, mithalten können. Das USDA erwartet einen ausgeglichenen Markt, der IGC ein kleines Defizit. Nun war auch vor einem Jahr zunächst ein Defizit erwartet worden, das sich wegen einer deutlich höheren als erwarteten Produktion aber über die Zeit in einen Überschuss drehte. Es ist aber fraglich, ob die Produktion 2017/18 bei den bereits jetzt recht optimistischen Annahmen ein weiteres Mal so positiv wird überraschen können.

Knappheit bedeutet dies aber nicht, gleichwohl den Hinweis darauf, dass sich die Zeiten auch ändern können. In den letzten Jahren hat das Angebot alles in allem mit der steigenden Nachfrage gut mithalten können und das internationale Lager-Verbrauchsverhältnis konnte auf komfortable 27% steigen. Das stärkste Produktionswachstum fand in Brasilien statt, dessen Sojabohnenfläche ab dem Jahr 2000 regelrecht explodierte und erst in den beiden letzten Jahren weniger stark zulegte.

Da sich das Lager-Verbrauchs-Verhältnis 2017/18 nach den bisherigen Prognosen nur marginal verringern dürfte und sich die Versorgungslage beim konkurrierenden Palmöl entspannt, erwarten wir für den Preis über die nächsten Monate weitgehend eine Seitwärtsbewegung und prognostizieren für Q4 2017 einen Sojabohnenpreis von 950 US-Cents je Scheffel.

Seit Jahresbeginn hat sich der Rapspreis überwiegend im Schlepptau des Sojabohnenpreises entwickelt. Im Sommer 2016 hatte er sich positiv von der Entwicklung beim Sojabohnenpreis absetzen können, als die knappe Versorgung mit Raps und die üppige Versorgung mit Sojabohnen besonders augenfällig kontrastierten.

Lange hat Raps diesen Abstand halten können. Erst mit dem Übergang zu Fälligkeiten nach der nächsten Ernte ging dieser verloren, denn neuerntiger Raps wird bereits seit Monaten zu niedrigeren Preisen gehandelt als der alterntige. Im Spätherbst und Winter notierte Raps in Paris über 400 EUR je Tonne, Ende Januar sogar bei rund 430 EUR je Tonne, aktuell nur noch bei 366 EUR je Tonne (Grafik 8). Die EU-Rapsernte dürfte 2017/18 nur wenig besser als im Vorjahr werden (Grafik 9).

Das Analysehaus Oil World rechnet wegen der nach dem trockenen Herbst und Frostschäden nur mäßigen Situation in Frankreich und Deutschland nur noch mit 21 Mio. Tonnen, das wäre nach den 20 Mio. Tonnen des Vorjahres das zweitschlechteste Ergebnis in den letzten 5 Jahren. Die EU-Kommission rechnet noch mit 22,2 Mio. Tonnen, unterstellt dabei aber einen geringeren Flächenrückgang in Frankreich als es das dortige Agrarministerium mit -7% in seinen jüngsten Prognosen angegeben hat. Eine (weitere) Korrektur der Kommissionsprognose nach unten würde daher nicht überraschen.

Die Versorgung mit Raps dürfte also in der EU knapp bleiben. Einen deutlichen Produktionsanstieg erwartet das USDA dagegen in Kanada, dem weltgrößten Rapsproduzenten. Dort sind die Lagerbestände zuletzt auf ein 4-Jahrestief gefallen sind. Nun wird die (Sommer-)Rapsfläche wohl um 10% gegenüber Vorjahr auf einen neuen Rekord ausgeweitet.

Global betrachtet soll der Rapsmarkt 2017/18 nach Einschätzung des USDA ausgeglichen sein und damit der Bestandsabbau der beiden letzten Jahre zumindest nicht fortgesetzt werden. Das globale Lager-Verbrauchs-Verhältnis verharrt aber bei rund 7% - in der EU sogar nur bei 5% - auf dem niedrigsten Niveau seit 2003/04. Die noch immer entspannte Situation bei Sojabohnen dürfte den Rapspreis aber dennoch deckeln. Wir erwarten für Q4 2017 einen Rapspreis in Paris von 390 EUR je Tonne.

Baumwolle:

Baumwolle notierte Mitte Mai im nächstfälligen Kontrakt mit Fälligkeit Juli mit 87 US-Cents je Pfund auf dem höchsten Niveau seit Juni 2014. Bereits im März hatte der Preis einen Anlauf auf die Marke von 80 US-Cents genommen, erlitt dann angesichts der hohen geplanten USAnbaufläche einen Rücksetzer, bevor es wieder steil bergauf ging. Preistreibend waren gute US-Exportzahlen, die das USDA wiederholt zu einer Aufwärtsrevision der Exporte 2016/17 veranlassten.

Noch zum Jahreswechsel waren nur Exporte von gut 12 Mio. Ballen erwartet worden, inzwischen sind es 14,5 Mio. Ballen. Dies ist die zweithöchste Exportmenge aller Zeiten. Vor allem von China wird wieder mehr importiert. Das Plus im ersten Quartal beträgt immerhin 67%, auch wenn die Ausgangsbasis nach den jahrelangen Rückgängen niedrig ist. Für 2017/18 prognostiziert das USDA einen weiteren Anstieg der Importe Chinas, ebenso für Vietnam.

Begleitet wurden die Preisbewegungen von Veränderungen in der Positionierung der kurzfristig orientierten Marktteilnehmer. Diese hatten ihre Netto-Long-Positionen im März auf rekordhohe 105 Tsd. Kontrakte ausgebaut, dann um ein Viertel reduziert, bevor sie Mitte Mai sogar auf 106 Tsd. Kontrakte stiegen. Aktuell notiert Baumwolle wieder deutlich unter 80 US-Cents je Pfund.

Der rasante Preisanstieg von Mitte Mai war also nicht nachhaltig. Dieser hatte sich auch weitgehend in den Kontrakten abgespielt, die noch die laufende Saison abbilden. In Kontrakten mit Fälligkeit in der neuen Saison hatte sich der Preis dagegen kaum verändert. Die starke Backwardation der Terminkurve deutet auf eine Knappheit beim aktuellen Angebot hin. Tatsächlich soll das Lager-Verbrauchs-Verhältnis in den USA zum Ende der Saison wieder bei sehr niedrigen 18% liegen.

Die meisten Nachrichten legen allerdings für 2017/18 keine Knappheit an Baumwolle nahe: In Indien, dem weltgrößten Baumwollproduzenten, besteht nach zwei mäßigen Jahren bei einem normal prognostizierten Monsun und einer größeren Fläche Hoffnung auf eine gute Ernte. Vor allem aber dürften die USA 2017 deutlich mehr als im Vorjahr ernten. Denn die US-Landwirte hatten in Umfragen angegeben, ihre Fläche zur Ernte 2017 um 21% ausdehnen zu wollen (Grafik 10).

Da im letzten Jahr die Aufgaberate sehr niedrig und die Erträge sehr hoch waren, dürfte die Produktion aber nur sehr viel weniger stark steigen. Das USDA rechnet hier auf Basis durchschnittlicher Aufgaberaten und Erträge mit einem Plus von 12% auf 19,2 Mio. Ballen (4,2 Mio. Tonnen), das International Cotton Advisory Committee ICAC mit einem Plus von 7,7%.

Weltweit soll die Anbaufläche 2017/18 laut ICAC um 5% auf 30,8 Mio. Hektar und die weltweite Produktionsmenge um 820 Tsd. Tonnen auf 23,58 Mio. Tonnen steigen, das USDA schätzt sogar 24,65 Mio. Tonnen. 2016/17 war die Baumwollfläche global betrachtet auf das niedrigste Niveau seit Jahrzehnten gefallen, und nur wegen höherer Erträge konnte sich die weltweite Produktion vom 12-Jahrestief der Vorsaison etwas erholen. 2017/18 dürfte der weitere Produktionsanstieg dagegen rein flächenbedingt sein.

USDA und ICAC prognostizieren für 2017/18 dennoch ein weiteres globales Defizit, allerdings nochmals geringer als im Vorjahr und deutlich niedriger als vor zwei Jahren. Dieses neuerliche Defizit liegt wie in den Vorjahren allein an China, im Rest der Welt sollen die Bestände dagegen weiter steigen, darunter anders als im Vorjahr auch in den USA.

Rechnet man die chinesischen Bestände heraus, wird deutlich, dass die Bestände im Rest der Welt bereits in den letzten Jahren gestiegen sind (Grafik 11). Dies soll sich 2017/18 fortsetzen und der Anteil Chinas an den weltweiten Lagerbeständen, der 2014/15 noch bei 60% lag, auf unter 50% fallen. Der Lageraufbau außerhalb Chinas dürfte die Preisentwicklung bald wieder in ruhigeren Bahnen verlaufen lassen.

Wir erwarten wegen der sich weiter entspannenden Angebotssituation außerhalb Chinas einen weiteren Preisrückgang vom aktuellen Niveau und prognostizieren für Q4 2017 einen Baumwollpreis von 71 US-Cents je Pfund.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.