Softs: Die prognostizierten Defizite werden immer greifbarer

15.10.2015 | Eugen Weinberg (Commerzbank)

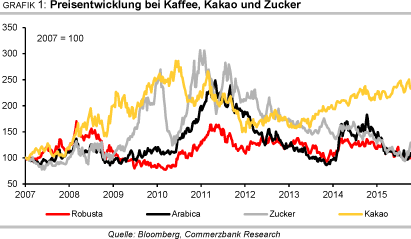

Auch wenn sich in den letzten Wochen die Preisentwicklung gegenüber den Vormonaten gedreht hat - aufwärts bei Kaffee und Zucker, abwärts bei Kakao - haben sich die "Geschichten" an den Märkten nicht wesentlich verändert. Die in US-Dollar notierten Preise für Kaffee Arabica und Rohzucker profitierten zuletzt von einem leicht stärkeren Brasilianischen Real und der sich zunehmend als weitere Enttäuschung herausstellenden brasilianischen Kaffee- und Zuckerproduktion 2015/16. Die für 2015/16 erwarteten Defizite werden damit immer greifbarer. Die Kakaopreise korrigieren derzeit auf hohem Niveau, dürften aber auch in den nächsten Monaten von der Aussicht auf einige Defizitjahre gestützt werden.

Zucker:

Rohzucker notiert an der Börse in New York im Kontrakt mit Fälligkeit März 2016 derzeit bei 14 US-Cent je Pfund. Seit dem 7-Jahrestief im August von wenig über 10 US-Cents - damals im noch meistgehandelten Oktober-Kontrakt - konnte sich der Preis inzwischen kräftig erholen. Denn nach der langen Phase von Überschüssen am globalen Zuckermarkt und der massiv abwertenden brasilianischen Landeswährung Real richtet sich der Blick nun verstärkt auf ein heraufziehendes Defizit am globalen Zuckermarkt 2015/16.

Dabei hatte die brasilianische Prognosebehörde Conab noch im August ihre Produktionsprognose angehoben. Demnach sollte in der Region Center-South, die für 90% der Produktion steht, nach von 575 Mio. Tonnen Zuckerrohr in der Saison 2014/15 nun in der Saison 2015/16 602 Mio. Tonnen geerntet warden. Die Zuckerproduktion soll von 32 Mio. Tonnen um gut 6% auf 34 Mio. Tonnen zulegen (Grafik 2). Für Gesamtbrasilien schätzte Conab die Produktion auf 37,6 Mio. Tonnen und damit knapp 6% über Vorjahr.

Die Daten der Zuckerindustrievereinigung Unica, die von Anfang an skeptischer als Conab war, sprechen aber eine andere Sprache. Zwar wurde inzwischen seit Saisonbeginn - immer wieder unterbrochen von heftigen Regenfällen - etwa ähnlich viel Zuckerrohr verarbeitet wie im Vorjahreszeitraum. Allerdings ist der durchschnittliche Zuckergehalt geringer. Vor allem aber wurde ein größerer Teil als im Vorjahr nicht zu Zucker, sondern zu Ethanol verarbeitet. Dies ist ein wesentlicher Grund dafür, dass die Zuckerproduktion 2015/16 bisher um 7% unter dem Vorjahr liegt (Grafik 3).

Eine Anhebung der Benzinpreise dürfte dazu führen, dass auch weiterhin die Nachfrage nach Ethanol im Land hoch bleibt.

Kasten EU-Zucker:

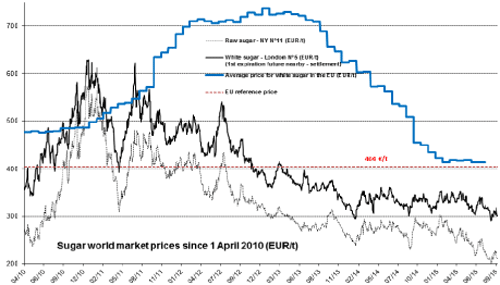

In der EU wird fast ausschließlich Rübenzucker produziert. Sie stellt etwa die Hälfte des weltweiten Rübenzuckers, der an der Weltzuckerproduktion nur einen Anteil von 20% ausmacht. Die EU-Zuckerpreise haben nach dem kräftigen Rückgang in den beiden letzten Jahren, der neben der Aussicht auf ein Ende der Quoten vor allem einem erhöhten internen und externen Angebot geschuldet war, einen Boden gefunden. Zwar war die EU-Zuckerproduktion der letzten Kampagne mit 19,4 Mio. Tonnen rekordhoch und die Versorgung ist daher noch üppig.

Die niedrigen Preise und die kräftige Überlieferung der Quote 2014/15, die einen ohen Übertrag auf die Saison 2015/16 nötig macht, führte allerdings zur Einschränkung der Fläche für die Ernte 2015 um rund 15%. In ihrer offiziellen Prognose von Juni erwartet die EU-Kommission die Produktion 2015/16 bei 15,65 Mio. Tonnen und damit 20% unter Vorjahr. Nach Schätzung der Prognoseeinheit MARS vom September soll der Zuckerrübenertrag trockenheitsbedingt um 8,5% unter dem Vorjahr bleiben. Allerdings soll der Ertrag dennoch so hoch sein wie im Durchschnitt der letzten 5 Jahre.

Diese Aussichten haben am aktuellen Rand den Preis stabilisiert, zumal die meisten Beobachter den Produktionsrückgang ähnlich hoch einschätzen. Dass am Weltmarkt nach den Überschüssen der letzten Jahre zumindest für 2015/16 und 2016/17 mit Defiziten gerechnet wird und die kumulierten Importe in die EU sowie die EU-Zuckerlagerbestände laut der letzten Kommissionsdaten unter dem Niveau der Vorjahre liegen, spricht ebenfalls dafür, dass die Gefahr weiterer Preisrückgänge vorerst gebannt sein dürfte.

In Indien rechnet die Zuckermühlenvereinigung ISMA für die Saison 2015/16 mit einer um 5% niedrigeren Zuckerproduktion als im Vorjahr, also mit 27 Mio. Tonnen nach den 28,3 Mio. Tonnen 2014/15. Damit äußert sie sich nun etwas skeptischer als vor wenigen Wochen. Grund dafür sind die zu geringen Niederschläge. Nach Angaben des indischen Wetterdienstes blieben sie während der diesjährigen Monsunsaison um 14% - und in den wichtigsten Anbaustaaten Maharashtra und Uttar Pradesh noch deutlich stärker hinter der Norm zurück. Dies wird dem Klimaphänomen El Niño zugeschrieben.

In diesem Umfeld wird das bereits seit Monaten für die Saison 2015/16 prognostizierte globale Defizit greifbarer. Denn trotz der enttäuschenden brasilianischen Produktion 2014/15 war damals die Weltproduktion nach steigenden Zahlen für Indien, Thailand und nicht zuletzt die EU gestiegen. Dies hatte die zeitweise vorhandenen ersten Defizitschätzungen in Schätzungen für einen weiteren Überschuss drehen lassen. Diese liegen meist um 3 Mio. Tonnen, so auch bei der Internationalen Zuckerorganisation ISO mit 3,4 Mio. Tonnen.

Nun aber soll 2015/16 die globale Produktion fallen - wofür neben Brasilien und Indien die EU in nicht geringem Maße verantwortlich ist -, während die Nachfrage steigt. Laut ISO soll dies dazu führen, dass 2015/16 nach sechs Jahren ein erstes Defizit am Zuckermarkt entstehen wird. Mit einer Höhe von 2,5 Mio. Tonnen liegt die ISO-Prognose bei den moderaten Schätzungen, nachdem mehrere Beobachter ihre Defizitschätzungen trotz zum Teil optimistischerer Annahmen für Indien und Thailand auf rund 4 Mio. Tonnen oder höher angehoben haben. Für die Saison 2016/17 rechnet die ISO sogar mit einem auf 6,2 Mio. Tonnen steigenden Defizit (Grafik 4).

Die Aussicht auf (mindestens) zwei Wirtschaftsjahre, in denen die Lagerbestände international abgebaut werden müssen, hat den Preisverfall zum Stillstand kommen lassen und zuletzt zu einem Preisanstieg geführt. Hinzu kommt, dass der Brasilianische Real, dessen massive Abwertung seit Monaten den Zuckerpreis drückte, zuletzt etwas stärker notiert (Grafik 5).

Seine weitere Entwicklung wird mitbestimmen, ob dem Zuckerpreis eine Fortsetzung der Aufwärtsbewegung gelingt. Wir halten nach dem plötzlichen starken Anstieg der Rohzuckerpreise einen Rückschlag für möglich, sind aber für die mittelfristige Entwicklung positiv gestimmt. Für das vierte Quartal 2015 erwarten wir einen Rohzuckerpreis von 13,5 USCents je Pfund und rechnen für 2016 mit weiter steigenden Notierungen.

Indiens Exportpolitik bleibt neben Wetter- und Währungsschwankungen ein hoher Unsicherheitsfaktor: Noch ist unklar, wie und ob die Regierung sicherstellt, dass ohne die nun ausgelaufenen Exportsubventionen die vorgesehenen 4 Mio. Tonnen tatsächlich ausgeführt werden. Bisher waren Exporte bei den niedrigen Weltmarktpreisen nur mit Subventionen attraktiv. Auch bleibt abzuwarten, welchen Einfluss El Niño auf die globale Produktion 2016/17 haben wird. Denn etwa in Indien hat die mit ihm in Verbindung gebrachte Trockenheit die neue Anpflanzung erschwert und ist für die Entwicklung des jungen Zuckerrohrs problematisch.

Kaffee:

Der Abwärtstrend der Arabica-Preise dauerte fast ein Jahr an. Im Spätsommer schwankte der Preis dann um rund um 120 US-Cents je Pfund und damit auf dem niedrigsten Niveau seit Januar 2014, bevor die Dürre in Brasilien den Preis bis auf über 200 US-Cents hatte in die Höhe schießen lassen. Erst am aktuellen Rand erhalten die Preise Auftrieb. Arabica notiert derzeit bei rund 135 US-Cents je Pfund.

Dass die Preise so lange sanken, lag einerseits daran, dass sich die schlimmsten Befürchtungen zu den möglichen Schäden durch die bis in 2015 hinein anhaltende Dürre in Brasilien nicht zu bewahrheiteten schienen. Zwar waren bereits 2014 die Ernte für ein Hochertragsjahr mit 45,3 Mio. Sack außerordentlich schlecht, und die Schätzungen für die vor dem Abschluss stehende Ernte 2015 im Durchschnitt nur wenig besser.

Allerdings war aus den beiden hohen Ernten zuvor viel Kaffee verfügbar, der nun unterstützt von einem zunehmend schwächeren Brasilianischen Real seinen Weg auf den Weltmarkt fand. Die rekordhohen Exporte der Saison 2014/15 haben die Kaffeelagerbestände stark abschmelzen lassen (Grafiken 6 und 7). Dies hat inzwischen zu einer geringeren Abgabeneigung bei den brasilianischen Anbietern geführt.

Die über Monate sehr breite Spanne der Produktionsprognosen von 40 bis 52 Mio. Sack hatte sich in den letzten Wochen etwas eingeengt, nachdem einige vielbeachtete Analysten ihre Prognosen wieder nach unten angepasst hatten. Das Handelshaus Volcafe etwa reduzierte Ende August seine Prognose wegen dürrebedingt kleiner als erwarteter Bohnen von fast 52 Mio. Sack auf 48,3 Mio. Sack.

Als dann Ende September die brasilianische Prognosebehörde Conab ihre Schätzung, die bereits bisher ein kleines Minus gegenüber dem Vorjahr eingestellt hatte, noch weiter auf 42,15 Mio. Sack reduzierte, war die magere Ernte quasi "amtlich". Demnach soll sie bei Arabica um 3% auf 31,3 Mio. Sack und bei Robusta sogar um 16,7% auf 10,9 Mio. Sack gefallen sein (Grafik 8).

Zwar weist die Entwicklung für Kolumbien weiter nach oben, auch wenn auch hier trockene Witterung das Wachstum erschwert. Der kolumbianische Anbauverband gehört zu den optimistischsten Stimmen und schätzt für 2014/15 einen Zuwachs von rund 1 Mio. Sack auf 13,2 und für das im Oktober begonnene 2015/16 einen weiteren Anstieg auf 13,7 Mio. Sack. Der ebenfalls stark abwertende Peso unterstützte die Exporttätigkeit. Die Ausfuhren sollen dieses Jahr um 9% steigen. Aber in anderen mittelamerikanischen Anbieterländern, die wie Guatemala besonders für hochwertigen Arabica-Kaffee bekannt sind, machen trockene Witterung und Krankheitsdruck Sorgen.

Dem Robusta-Preis war es seit Monaten nicht gelungen, sich vom Abwärtstrend bei Arabica-Kaffee abzusetzen. Im größten Anbauland für Robusta, Vietnam, beginnt im späten Oktober die Ernte 2015/16. Die Schätzungen hierzu beliefen sich lange auf rund 1,75 Mio. Tonnen (rund 29 Mio. Sack) nach rund 1,6 Mio. Tonnen im Vorjahr. Dies wäre eine durchaus gute Ernte.

Zuletzt sind die Schätzungen aber deutlich niedriger und erwarten die Ernte wegen trockenheitsbedingt kleinerer Bohnen nur bei 1,65 Mio. Tonnen (27,5 Mio. Sack). In den letzten Monaten hatten die Anbieter wegen der niedrigen Preise ihre vorhandene Ware zurückgehalten. Die Lagerbestände sind derzeit dreimal so hoch wie zur gleichen Zeit im Vorjahr und liegen bei 20% der letzten Ernte. Die aggregierten Exporte seit Saisonbeginn im Oktober 2014 sollen laut vietnamesischer Statistikbehörde um knapp 23% unter dem Vorjahresniveau liegen (Grafik 9).

Der nach Vietnam und Brasilien drittgrößte Robusta-Anbieter Indonesien, dessen Währung ebenfalls an Wert verloren hat, hat auch unter der mit El Niño einhergehenden Trockenheit zu leiden. Zwar dürfte Indonesien nach dem Einbruch im Vorjahr bei der nun - wie in Brasilien - bereits zu Ende gegangenen Ernte 2015/16 rekordhohe 645 Tsd. Tonnen eingebracht haben. Für die ab April startende Ernte verheißt die Trockenheit aber nichts Gutes.

Während vor einigen Monaten die Meinungen über einen Überschuss oder ein Defizit 2015/16 geteilt waren, dürfte sich inzwischen die pessimistischere Sichtweise weitgehend durchgesetzt haben. Volcafe etwa drehte seine Prognose für einen kleinen Überschuss in der Saison 2015/16 in ein Defizit von 3,5 Mio. Tonnen. Dieses soll auf das bereits für 2014/15 angegebene Defizit von 6,5 Mio. Sack folgen - allerdings nachdem 2012/13 und 2013/14 zusammen 16,5 Mio. Sack an Überschüssen aufgelaufen waren.

Auch die Internationale Kaffeeorganisation ICO erwartet, dass sich für 2014/15 ein Defizit herausstellt und taxiert dieses auf rund 7,5 Mio. Sack. Ohne Zahlen zu nennen, wird für 2015/16 ebenfalls bereits ein Defizit in Aussicht gestellt.

Derzeit sind in den Verbraucherstaaten die Lagerbestände (noch) hoch. In den USA als größtem Konsumenten lagen die Bestände im August auf einem 12-Jahreshoch. Dennoch dürften die Defizite zu einem Abschmelzen der internationalen Bestände auf ein bedenklich niedriges Niveau sorgen. In Brasilien liegen sie bereits auf sehr niedrigem Niveau. In einem solchen Umfeld können negative Nachrichten rasch zu einem starken Preisauftrieb führen.

Dass trotz dieser Gefahren eine Trendwende beim Preisverlauf noch nicht als sicher gelten kann, liegt auch an dem sich verbessernden Blick auf die nächste Ernte in Brasilien. Für diese hat die Blüte in diesem Jahr früh begonnen. Wäre es nun zu trocken, könnten die Blüten abfallen. Der jetzige und für die kommende Zeit vorausgesagte Regen hilft, die Blüten zu halten und eine gute Kirschenentwicklung zu ermöglichen und lässt auf eine hohe Ernte 2016 hoffen - es gibt schon wieder Stimmen, die eine Größenordnung von 60 Mio. Sack für möglich halten. Dies stand bereits im Vorjahr zunächst im Raum. Bis zur Ernte vergeht aber noch viel Zeit, und zuletzt ist es wieder zu trocken.

Die bis Ende September auf das höchste Niveau seit Ende 2013 liegenden Netto-Short-Positionen der kurzfristig orientierten Marktteilnehmer bei Arabica-Kaffee wurden in den letzten Wochen reduziert. Setzt sich die wachsende Skepsis über die Versorgungslage im nächsten Jahr auch bei den kurzfristig orientierten Marktteilnehmern durch, könnten sich bei der Positionierung weitere Verschiebungen ergeben.

Uns jedenfalls lassen niedrige Lagerbestände und die damit einhergehende hohe Anfälligkeit für negative Angebotsschocks steigende Notierungen erwarten. Eine erwartete weitere Abwertung des Brasilianischen Real dürfte allerdings einen dämpfenden Effekt haben. Daher prognostizieren wir für das vierte Quartal einen Arabica-Preis von 135 US-Cents je Pfund. Für Robusta erwarten wir im vierten Quartal einen Preis von 1.700 USD je Tonne.

Kakao:

Nach dem weiteren kräftigen Preisanstieg in der ersten Jahreshäfte musste der Kakaopreis in London zwischen Mitte Juli und Mitte August nach enttäuschenden Verarbeitungsdaten für das zweite Quartal einen kräftigen Rückschlag um fast 10% hinnehmen. Zwar stieg er danach wieder kräftig auf über 2.250 GBP je Tonne, doch haben Regenfälle in Westafrika und skeptische Erwartungen zu den Verarbeitungsdaten für das dritte Quartal die Preisentwicklung zuletzt wieder gedämpft. Kakao kostet derzeit in London 2.100 GBP je Tonne.

Die Internationale Kakaoorganisation ICCO weist zwar darauf hin, dass sich in den letzten 10 Jahren Angebot und Nachfrage grob die Waage gehalten haben. Auch sieht sie wegen ausreichend hoher Lagerbestände auch für die nächsten fünf Jahre keinen Grund zur Panik, zumal neu bepflanzte Plantagen bis dahin erntereif werden. Dies sollte die aktuelle und wohl auch über die nächsten Jahre zu befürchtende Situation, in der das Angebot wohl nicht mit der Nachfrage mithalten kann, entschärfen.

Zwischenzeitlich sorgten Äußerungen Einzelner für Unruhe, die ein Defizit in Höhe von 1 Mio. Tonnen 2020 für möglich hielten. Dies hält die ICCO aber für nicht realistisch. Allerdings ist klar, dass die Produktivität der Kakaoproduktion merklich gesteigert werden muss, da eine Flächenausdehnung vielfach aus Umweltschutzgründen nicht als Alternative gelten kann oder schlicht nicht zur Verfügung steht.

Dass die Schätzungen für die Produktion 2014/15 mehrfach gekürzt werden mussten, war vor allem Ghana zuzuschreiben (Grafik 10). Es besteht keine Einigkeit über die Gründe des starken Einbruchs. Auch nicht darüber, ob es sich um ein kurzfristiges oder eher strukturelles Problem handelt. Wahrscheinlich hat das Zusammenspiel mehrerer Faktoren dazu geführt: Konkurrenz von Minenaktivitäten, Migration in die Städte, erratischer Regen bei insgesamt zu trockenen Verhältnissen, veraltete Plantagen, zu späte Lieferung von Betriebsmitteln, Pflanzenkrankheiten, ein starker Harmattan etc.

Das gegenwärtige Preisniveau sollte jedenfalls genug Anreiz bieten, die Plantagen zu pflegen. Zudem gibt die Regierung junge Hybridpflanzen zur Verjüngung oder Neuanlage von Plantagen ab und setzt auf Infrastrukturprogramme, um die Mobilität zu erhöhen und die Kakaoregionen insbesondere für junge Farmer attraktiver zu machen.

Hoffnung besteht jedenfalls, dass die Produktion in Ghana nach dem Einbruch von rund 900 Tsd. Tonnen 2013/14 auf 720 Tsd. Tonnen 2014/15, nun 2015/16 wieder steigt. Die ICCO erwartet allerdings wegen der klimatischen Bedingungen und dem Krankheitsdruck nur zwischen 700 und 800 Tsd. Tonnen und ist damit weniger optimistisch als das ghanaische Cocobod, das 800-850 Tsd. Tonnen als Größenordnung angibt. Im letzten Kakaojahr hatten allerdings Inflation und Währungsabwertung dennoch dazu geführt, dass Ware in die Elfenbeinküste geschmuggelt wurde.

Auch für die Elfenbeinküste ist aufgrund des unsteten Regens und der zu großen Trockenheit 2015/16 mit einer Produktion unterhalb des Trendwerts zu rechnen. Schätzungen liegen hier bei 1,1 Mio. Tonnen für die Haupternte und einer Gesamternte rund um 1,65 Mio. Tonnen. Zudem sind die Bäume nach zwei Rekordernten von jeweils fast 1,8 Mio. Tonnen erschöpft. Auch will die Regierung stärker gegen illegale Anpflanzungen in sensibeln Urwaldbereichen vorgehen.

Allerdings dürften eine Reihe von Plantagen erntereif werden und durch erhöhte Produzentenpreise eine gute Pflege gewährleistet sein. Ebenfalls bedingt durch El Niño könnte Ecuador unter dem Trend bleiben.

Bereits 2014/15 soll mit einer negativen Bilanz geendet haben. Diese Erwartung hatte zumindest die ICCO im August wiederholt. Allerdings hatte sie das Defizit nun mit 15 Tsd. Tonnen kaum spürbar angesetzt, nachdem die Nachfragedaten enttäuscht hatten und sie diese entsprechend für das Gesamtjahr deutlich kürzte. Alles scheint nun auch dafür zu sprechen, dass für die Saison 2015/16 mit einem deutlicheren Defizit zu rechnen ist. Schätzungen liegen zumeist bei rund 125 Tsd. Tonnen, gehen aber bis 300 Tsd. Tonnen hoch.

Die ICCO ist mit ihrer ersten Einschätzung von 96 Tsd. Tonnen etwas zuversichtlicher (Grafik 11). Demnach soll die weltweite Produktion 2015/16 steigen, wenn auch nur marginal. Auch die Verarbeitung soll wieder zulegen. Marktbeobachter weisen darauf hin, dass die relative Verteuerung der Verarbeitungsprodukte Kakaobutter und pulver gegenüber Bohnen dafür spricht, dass die Nachfrage nach Kakaoprodukten erstarkt und zu einer wieder höheren Verarbeitung von Bohnen führen sollte.

Dass zuletzt das niedrigere laufende Angebot die Nachfrage nur befriedigen konnte, weil diese ebenfalls deutlich rückläufig war dürfte ebenso wie die Aussicht auf Defizite in den kommenden Jahren zu einem weiterhin hohen Preisniveau beitragen. Viel Luft nach oben sehen wir aber derzeit nicht und erwarten eher eine Seitswärtsbewegung auf dem hohen Niveau, solange es nicht zu größeren Enttäuschungen bei den Ernten kommt.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.