Orangensaft: Sinkendes Angebot trifft auf schwache Nachfrage

26.08.2014 | Eugen Weinberg (Commerzbank)

Bei Orangen und Orangensaft ist sowohl der Blick auf das Angebot als auch auf die Nachfrage getrübt. Insbesondere in den USA trifft ein sinkendes Angebot auf eine rückläufige Nachfrage. Monatelang standen die Sorgen um das Angebot im Vordergrund und ließen die Preise steigen. Ernüchternde Zahlen zum US-Konsum und das Ausbleiben größerer Stürme im Süden der USA drehten im Sommer die Preisbewegung.

Zuletzt erhielten die Preise wieder etwas Auftrieb. Denn Schätzungen zufolge dürfte die ab Oktober laufende Ernte in Florida auf ein 50-Jahrestief absinken. Auch in Kalifornien dürften weniger Orangen geerntet werden. Der Preis für den stark vom US-Markt abhängigen Orangensaftkonzentrat dürfte noch länger zwischen einem sinkendem Angebot und einer ebenso sinkenden Nachfrage schwanken.

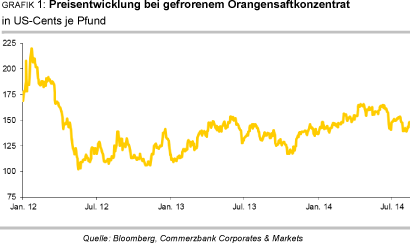

Die Preise für gefrorenes Orangensaftkonzentrat an der Börse in New York konnten ihren monatelangen, bis in den Juni intakten Aufwärtstrend nicht beibehalten. Vielmehr gaben sie zwischen Mitte Juni und den ersten Augusttagen um über 15% nach. Erst am aktuellen Rand könnten die Notierungen wieder Boden wettmachen. Der Preis hat sich von 139 USCents wieder bis auf knapp 150 US-Cents je Pfund hochgearbeitet. Das 2-Jahreshoch von Mitte Juni bei 167 US-Cents je Pfund ist aber noch ein Stück entfernt (Grafik 1).

Der Fokus lag dabei stark auf der Angebotsseite. Der monatelange Preisanstieg bis Juni war von der Aussicht auf ein geringeres US-Angebot ausgelöst worden. Bereits die letzte Ernte in den USA war unbefriedigend. In seinem Juli-Bericht hat das USDA seine Schätzung für die US-Ernte 2013/14 gegenüber der letzten Prognose vom Januar nochmals reduziert.

Es geht nun nur noch von 6,3 Mio. Tonnen Orangen aus, einem Rückgang um 16% gegenüber 2012/13 (Grafik 2). Dies ist bereits der zweite merkliche Rückgang in Folge. Die Pflanzenkrankheit citrus greening hat noch immer große Teile der Anbaugebiete im Griff und führt zu einem vorzeitigen Abfallen der Früchte. Durch die niedrigere Ernte dürfte auch die US-Orangensaftproduktion mit 481 Tsd. Tonnen 20% niedriger als 2012/13 bleiben. Bereits diese war gegenüber dem Vorjahr gesunken.

Zudem ließ die Dürre in Brasilien Zweifel daran aufkommen, ob eine steigende brasilianische Produktion den Rückgang in den USA würde kompensieren können. Für Brasilien hatte das USDA im Januar einen Anstieg der Orangen-Ernte 2013/14 um 8,5% vorhergesagt, kürzte ihn aber im Juli auf 6%. Dieser noch immer beachtliche Anstieg ist weitgehend auf hohe Erträge zurückzuführen. Fast ebenso stark soll auch die Menge der Orangen steigen, die der Verarbeitung zugeführt wird. Bei der brasilianischen Orangensaftproduktion soll dadurch nach dem empfindlichen Rückgang 2012/13 um fast ein Viertel nun wieder ein Plus von 12% zu Buche stehen.

Anders als bei der weltweiten Orangenproduktion selbst, wo Zuwächse in Brasilien, aber auch in China, den Rückgang in den USA wohl mehr als kompensieren können, dürfte die globale Orangensaftproduktion nach Ansicht des USDA 2013/14 allenfalls stagnieren. In den beiden Vorjahren war die Saftproduktion bereits rückläufig gewesen.

Aber nicht nur die Saftproduktion, sondern auch der Konsum von Orangensaft lässt Dynamik vermissen. Seit Jahren schwankt der globale Konsum um die Marke von 2 Mio. Tonnen (Grafik 3). Klar rückläufig ist der Verbrauch im neben der EU wichtigsten Markt, den USA. Dort soll der Pro-Kopf-Verbrauch von Orangensaft von 46 Litern vor zehn Jahren auf nur noch 35 Liter im Jahr 2013 gesunken sein. Aktuellsten Daten zufolge verkaufte der US-Einzelhandel in den vier Wochen zum 2. August 2014 9% weniger Orangensaft als im Vorjahr.

Inzwischen machen ein breites Sortiment anderer Säfte und Neuentwicklungen bei anderen Getränken dem Orangensaft Konkurrenz. Viele Verbraucher ziehen zudem weniger zuckerhaltige und günstigere Getränke vor. Auch in anderen entwickelten Ländern dürfte der Markt für Orangensaft weitgehend gesättigt sein. Die teils zweistelligen Wachstumsraten in Ländern wie China können angesichts der niedrigen absoluten Zahlen das Bild nicht drehen.

Inzwischen blickt der Markt aber weniger auf das noch laufende Jahr 2013/14 als auf die kommende Saison 2014/15. Diese beginnt in der Abgrenzung des USDA in Ländern der nördlichen Hemisphäre im Oktober oder November, in Brasilien, dem mit Abstand wichtigsten Land in der südlichen Hemisphäre, sogar erst ab Juli 2015. Erste USDA-Prognosen sind erst im Herbst zu erwarten.

In den USA dürfte die Orangenernte für 2014/15 in wenigen Wochen anlaufen. Die Perspektiven sind alles andere als vielversprechend. Es kursieren Schätzungen, wonach die Orangenproduktion Floridas, die normalerweise etwa 70% der gesamten USProduktion ausmacht, auf unter 90 Mio. Boxen à 90 Pfund (oder 40,8 Kilogramm), d.h. weniger als 3,7 Mio. Tonnen, und damit den niedrigsten Stand seit 1965 absinken könnte.

Da nach jüngsten USDA-Angaben in Florida 2012/13 133,6 Mio. und 2013/14 104,4 Mio. Boxen geerntet wurden, wäre dies gegenüber dem bereits schwachen aktuellen Jahr nochmals ein Rückgang um etwa 15%. Ganz so dramatisch sehen zwar nicht alle Beobachter die Lage. Weitgehend Einigkeit besteht aber darüber, dass die Ernte 2014/15 in Florida unter 100 Mio. Boxen bleiben

dürfte.

In Kalifornien, dem einzigen weiteren bedeutenden US-Anbaustaat, dürfte die Trockenheit ihre Spuren hinterlassen. Die bereits seit 2012 schwierige Situation hat sich dort in den letzten Wochen nochmals verschlechtert, und über die Hälfte der Fläche fällt derzeit in die höchste Kategorie "außerordentliche Dürre". Der kritische Ausblick für die US-Produktion hilft zuletzt den Preisen etwas auf.

Es bleibt abzuwarten, ob in der aktuellen Situation einer schwachen Nachfrage das weiter sinkende Angebot nachhaltig zu nennenswerten Preissteigerungen führen kann. Wir erwarten dies nur, wenn die Angebotsausfälle sturm- oder krankheitsbedingt noch höher ausfallen als bisher erwartet. Häufig ist zu beobachten, dass die Furcht vor einer ausgeprägten Hurrikan-Saison die Preise nach oben treiben kann. In diesem Jahr ist es bislang zwar recht ruhig geblieben. Die Hurrikan-Saison läuft allerdings noch bis in den November, so dass es noch immer zu sturmbedingten Schäden der Orangenernte in Florida kommen kann.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.