Angebotslage bestimmt Trend für Preise von Genussmitteln

16.09.2013 | Eugen Weinberg (Commerzbank)

Während die Entwicklung der Kakaopreise in London nach oben gerichtet ist, steht eine Erholung der Zucker- und Kaffeepreise in New York noch immer aus. Die Aussicht auf ein Defizit am Kakaomarkt in der noch laufenden Saison und Sorgen um das westafrikanische Angebot in 2013/14 haben die Kakaonotierungen auf Ein-Jahreshoch steigen lassen. Hohe brasilianische Ernten sind dagegen hauptverantwortlich für die gesunkenen Preise bei Arabica-Kaffee und Zucker, zumal der schwache Real in die gleiche Richtung wirkt. Politische Initiativen und die Konkurrenz durch Ethanol sollten dennoch zu einem moderaten Preisanstieg führen.

Kaffee:

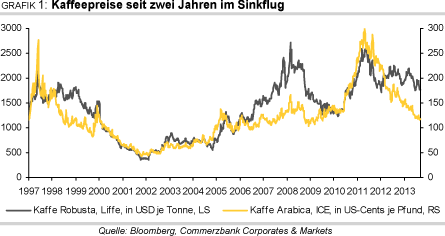

Die Preise für Arabica-Kaffee können sich noch immer nicht aus ihrem Preistal arbeiten. Dabei sah es Ende Juni/Anfang Juli zunächstnach einer Umkehr der mit kurzen Ausnahmen seit fast zwei Jahren nach unten gerichteten Preisbewegung aus. In der ersten Augusthälfte wurden zumindest kurzzeitig Notierungenvon über 125 US-Cents je Pfund gesehen. Doch immer wieder bröckeln die Gewinne ab.So notiert Arabica-Kaffee derzeit bei 120 US-Cents je Pfund nur unweit des 4-Jahrestiefs von knapp 116 US-Cents von Anfang August (Grafik 1).

Auch die spekulativen Anleger setzen noch immer mehrheitlich auf einen weiteren Preisrückgang. Diese Erwartung beruht vor allem auf einer rekordhohen brasilianischen Ernten in der letzten Saison in Höhe von 50,8 Mio. Sack à 60 kg. Zudem wird bei der Ernte 2013 eine für ein Niedrigertragsjahr rekordhohe Ernte erwartet.

Inzwischen sind etwa 90% der diesjährigen brasilianischen Ernte eingebracht, die von der staatlichen brasilianischen Prognoseeinrichtung Conab auf 47,5 Mio. Sack geschätzt wird, darunter eine mit 36,7 nur um 4% gegenüber dem Vorjahr niedrigere Arabica-Ernte. Die Erntemengen von Hochertrags- und Niedrigertragsjahren klaffen aufgrund besserer Anbautechniken schon seit Jahren nicht mehr so weit auseinander wie in der Vergangenheit, was die Furcht vor Knappheiten insgesamt reduziert hat. Erleichtert wird dieser Einfluss auf die Börsennotierungen dadurch, dass inzwischen auch brasilianische Ware zur Anlieferung an die ICE zugelassen ist, was bis März nicht der Fall war.

Die Internationale Kaffeeorganisation ICO sah im Frühsommer ein Preisniveau erreicht, das für Millionen von Kleinproduzenten die Produktionskosten nicht mehr deckt und rief die Regierungen zum Handeln auf. Bisher kann aber auch die Ankündigung eines staatlichen brasilianischen Aufkaufprogramms, mit dem bis zu 3 Mio. Tonnen Kaffee zu Mindestpreisen zur Einlagerung aus dem Markt genommen werden sollen, nicht dauerhaft die Preise stützen. Denn die Exporttätigkeit ist stark, wobei der gegenüber dem US-Dollar zwischenzeitlich auf ein 4½-Jahrestief gefallene Brasilianische Real ebenfalls eine preisdämpfende Wirkung hat. Der rapide Währungsverfall um 17% innerhalb von drei Monaten wirkte zwar für die Produzenten entlastend, ist aber seitens der Regierung und der Zentralbank nicht willkommen.

Zudem scheint endlich auch Kolumbien eine Aufwärtsbewegung bei der Ernte aufzuweisen. Produktion und Exporte sind seit Saisonbeginn im Oktober 2012 um 28% bzw. 17% gegenüber Vorjahr gestiegen. Dies lässt darauf schließen, dassdie kolumbianische Ernte im laufenden Erntejahr deutlich besser ausfallen wird als in den enttäuschenden Vorjahren. Nach 10 Monaten wurden laut dem Verband der kolumbianischen Kaffeeproduzenten bereits 8,3 Mio. Sack Arabica-Bohnen geerntet und damit bereits mehr als imgesamten Erntejahr zuvor. Mittelfristig könnten aber die noch immer schockierenden Aussichten für die in der Qualität besonders hochwertigen mittelamerikanischen Bohnen wieder stärkere Beachtung finden.

In El Salvador, Guatemala und Costa Rica sind zwischen 60% und 75% der Anbaufläche von der Pflanzenkrankheit Roya betroffen. Der Ausfall an Warewird von der ICO allein in der Saison 2012/13 auf 2,7 Mio. Sack geschätzt. Für 2013/14 soll der Verlust sogar noch höher sein. Die Nachfrage nach Kaffee hat sich in den vergangenen Jahren zunehmend in Richtung der Schwellenländer verschoben, während das Wachstum in den traditionellen Verbrauchsländern gering war (Grafik 2).

Auch der Kaffeemarkt dürfte über die nächsten Jahre zunehmend von China beeinflusst werden. In 2011 verbrauchte Chinanach Angaben der ICO 1,6 Mio. Sack Kaffee. Für 2020 prognostiziert die ICO einen Verbrauch von 2,8 Mio. Sack und zeichnet damit eine ähnliche Entwicklung vor, wie sie etwa Japan durchgemacht hat. Pro Kopf bliebe aber auch dann der Kaffeekonsum des traditionell auf Tee ausgerichteten Landes niedrig.

Bis zum Frühjahr 2014 erwarten wie eine leichte Erholung der Arabica-Preise bis auf 125 US-Cents je Pfund. Da allerdings gerade für Brasilien bisher wenig gegen neue Rekorde bei der nächsten (Hochertrags-)Ernte spricht, dürfte es danach aber mit den Preisen auch schon wieder nach unten gehen. Für 2014 rechnen wir daher mit durchschnittlich 120 US-Cents je Pfund. Auch die Robusta-Preise haben sich der reichlichen Versorgung des globalen Kaffeemarktes nicht entziehen können und sind Ende August wieder unter 1.800 USD je Tonne gefallen. Dennoch hat Robusta-Kaffee über die letzten Monate deutlich weniger nachgegeben als Arabica (Grafik 1).

Die Lagerbestände an Robusta-Kaffee an der Börse Liffe sind innerhalb eines Jahres um über 40% gesunken und wiesen Anfang Augustnach einem nochmaligen starken Abfluss das niedrigste Niveau seit September 2007 auf(Grafik 3). Dies ist einerseits als Ausdruck einer robusten Nachfrage zu sehen, wird andererseits aber auch durch das Zurückhalten von Ware aus Vietnam unterstützt. Selbstwenn kurzfristig heftige Regenfälle im drittgrößten Produzentenland Indonesien das Robusta-Angebot beeinträchtigen, richtet sich doch der Blick bereits auf die nächste Ernte im größten Robusta-Anbauland Vietnam, die in etwa drei Monaten verfügbar sein dürfte. Diese soll einen Anstieg gegenüber dem Vorjahr um bis zu 17% und eine Rekordmenge von 1,7 Mio. Tonnen (28 Mio. Sack) bringen die Erwartung der vietnamesischen Anbauvereinigung Vicofa, wonach sich die Produktion um 15% verringern soll, dürfte eher preispolitisch bedingt sein.

Da auch das Angebot aus Brasilien hoch ist und schwächere Währungen wichtiger Anbauländer wie Brasilien und Indonesien die Preisentwicklung ebenfalls weiter dämpfen, dürfte esden Preisen schwerfallen, sich vom Druck, der vom Arabica-Markt kommt, abzukoppeln. Wir rechnen daher damit, dass sich der Robustapreis erst ab Frühjahr 2014 über der Marke von 1.800 USD je Tonne etablieren kann.

Zucker

Die Internationale Zuckerorganisation ISO hat ihre Schätzung für den weltweiten Angebotsüberschuss bei Zucker in der Saison 2013/14 von 3,5 Mio. Tonnen auf 4,5 Mio. Tonnen angehoben (Grafik 4). Der globale Zuckermarkt steht damit vor seinem vierten Überschussjahr in Folge. Dabei soll die Produktion erstmals seit 2008/09 leicht sinken, die Nachfrage dagegen um 2% zulegen. Für die Saison 2012/13, die im September endet, bleibt es bei der Prognose eines Überschusses in Höhe von 10,3Mio. Tonnen. Vor diesem Hintergrund, ist die nach unten gerichtete Preisentwicklung verständlich, zumal die Zuckerrohrernte in Brasilien auf Hochtouren läuft (Grafik 5).

Die staatliche brasilianische Prognoseeinheit Conab schätzt die Zuckerrohrernte im laufenden Erntejahr 2013/14 im wichtigsten Anbaugebiet Center-South auf 594 Mio. Tonnen, für ganz Brasilien auf 652 Mio. Tonnen. Das sind jeweils etwa11% mehr als im Vorjahr. Die Zuckerproduktion für Center-South wird von Conab auf36,7 Mio. Tonnen, für Brasilien insgesamt auf nahe 41 Mio. Tonnen geschätzt. Diese Zahlen dürften allerdings zu optimistisch sein.

Die feuchter als normale Witterung der letzten Monate und später Frost in den südlichen Anbaugebieten im Juli führten bereits zu reduziertenEinschätzungen, die sich inzwischen bei der größten Kooperative Copersucar für Center-South um 580 Mio. Tonnen bewegen. Die entsprechenden Schätzungen für die Zuckerproduktionliegen dabei um die 33 Mio. Tonnen, deutlich unter den vor einigen Monaten meist prognostizierten gut 35 Mio. Tonnen - und etwas unter den 34 Mio. Tonnen des Vorjahres. Neben der niedriger als erwarteten Zuckerrohrernte spielt dabei auch der erwartete Anstieg der Ethanolproduktion eine Rolle. 52% des brasilianischen Zuckerrohrs soll laut Conab der Ethanolproduktion zugeführt werden.

Kumuliert seit Beginn der Verarbeitungssaison im April ist die Ethanolproduktion gegenüber dem Vorjahr mit 33% sehr viel stärker gestiegen als die Zuckerproduktion mit 9%. Gründe dafür waren nicht zuletzt, dass ab 1. Mai 2013 die Beimischungsverpflichtung von Ethanol zu Benzin in Brasilien wieder auf 25% erhöht wurde und auch die Großhandelspreise für Benzin angehoben wurden, was Ethanol nach in den beiden Vorjahren abgesenkter Produktion wieder attraktiver machte. Allerdings dürfte die Abwertung des Real die relative Attraktivität von Zucker wieder erhöhen, nachdem diese angesichts der negativen Preisentwicklung in den letzten Monaten gelitten hatte (Grafik 6).

Tatsächlich zeigen die jüngsten Daten der brasilianischen Zuckerindustrievereinigung UNICA an,dass zuletzt wieder ein höherer Anteil des Zuckerrohrs zu Zucker verarbeitet wurde als in den Vorwochen. Inzwischen sieht die ISO durch die massive Abwertung von Währungen wie dem Brasilianischen Real und der Indischen Rupie die Erzeuger so entlastet, dass in Brasilien - dem tonangebenden Land - ein Preisniveau von 17 oder 18 US-Cents je Pfund die Produktionskosten decken kann. In Indien soll sich die Zuckerproduktion dank einesguten Monsun auch in 2013/14 auf ca. 24,5 Mio. Tonnen belaufen. Das würde nur einen geringen Rückgang gegenüber der auslaufenden Saison bedeuten, als laut Verband der Indischen Zuckermühlen 25 Mio. Tonnen erzielt wurden.

Angeregt durch die Währungsentwicklung sollen 2013/14 jedoch über 1 Mio. Tonnen Zucker exportiert werden - mehr als dreimal soviel wie in der noch laufenden Saison.

Auch Thailand, das als zweitgrößtes Exportland bereits heute eine wichtige Rolle am Zuckermarkt spielt, möchte seinen Zuckerrohranbau erheblich ausdehnen. Die Rede ist von einer Verdopplung innerhalb von 5 Jahren. In 2012/13produzierte Thailand 10 Mio. Tonnen Zucker. Ähnliche und sogar leicht höhere Mengen waren bereits in den Vorjahren erzielt worden. Die Marktpositionierung der spekulativen Anleger istmit einer kurzen Ausnahme seit Februar negativ (Grafik 16), was Skepsis dieser Markteilnehmer darüber ausdrückt, dass sich der Preis erholen kann.

Auch wir halten einen merklichen Preisanstieg im gegenwärtigen Umfeld hoher Produktion und schwacher Währungen in wichtigen Produzentenländern für unwahrscheinlich. Wir rechnen daher mit einem wenigveränderten Preis von 17 US-Cents je Pfund zum Jahresende. Bis Ende 2014 dürfte sich der Preis auf 18 US-Cents je Pfund etwas erholen. Denn insbesondere in 2013/14 könnte der Überschuss niedriger ausfallen als die ISO erwartet, wenn eine angesichts monatelang niedrigerPreise sinkende Produktion auf eine stärker als erwartet steigende Nachfrage, etwa aus China und Indonesien, trifft.

EU-Zucker:

Die Preise im noch immer geschützten und von einer quotierten Produktion gekennzeichneten EU-Zuckermarkt liegen trotz der abgesenkten Referenzpreise auf weit höherem Niveau als auf dem Weltmarkt. Seit 2011 stieg der durchschnittliche Preis für Weißzucker in der EU von rund 480 EUR je Tonne auf ein Hoch von 738 EUR je Tonne im Januar 2013. Seither sank der Preis zwar leicht, liegt aber mit über 720 EUR je Tonne fast doppelt so hoch wie der Weltmarktpreis für weißen Zucker in London. Die hohen Preise sind einem verringerten EU-Angebot seit der Zuckermarktreform geschuldet, das gemeinsam mit hinter den Erwartungen zurückbleibenden Importen ausLändern mit Präferenzabkommen eine angespannte Versorgungssituation in der EU zur Folge hat.

Die EU-Kommission versuchte, dem in den letzten Jahren durch zahlreiche Ad-hoc-Maßnahmen in Form der begrenzten Freigabe von Nicht-Quoten-Zucker für die Nahrungsmittelproduktion oder zollreduzierte Importe aus Nicht-Präferenzländern entgegen zu wirken - allerdings mit mäßigem Erfolg. Nach ersten Schätzungen des Zuckerhandelshauses Kingsman dürfte die EU-Zuckerproduktion in 2013/14 zwischen 16,5 und 17,2 Mio. Tonnen liegen und damitnur im besten Fall an die Produktion von 2012/13 heranreichen. Die EU-Kommission geht derzeitsogar nur von knapp 16 Mio. Tonnen aus.

Deutschland soll die Produktion vor allem flächenbedingt um 13% auf 3,5 Mio. Tonnen sinken, in Frankreich um 2% auf 4,3 Mio. Tonnen. Nach Angaben der EU-Kommission lagen die Importe aus Ländern mit Präferenzabkommen zwischen Oktober und Mitte Juli 2013 zwar mit 1,73 Mio. Tonnen um 18% über denen der Vorjahresperiode, was wohl zu den leicht rückläufigen Preisen beigetragen hat.

Dennoch dürften weitere Ad-hoc-Maßnahmen notwendig bleiben. In 2017 werden die Zuckerproduktionsquotenauslaufen, der Außenschutz wird aber nicht verändert. Ohne Quotierung dürfte sich die Zuckerrübenproduktion noch stärker auf die effizienten Standorte in der EU, wie in Frankreich und Deutschland, konzentrieren. Auch der Wettbewerb zwischen den Zuckerfabriken dürfte zunehmen. Das könnte das Angebot erhöhen, den Importbedarf senken und die Preise nachgeben lassen.

Kakao

Der Kakaopreis in London notiert derzeit bei knapp 1.700 GBP je Tonne nur leicht unter einem 12-Monatshoch. Der Preis profitiert seit Wochen von den zu trockenen Wetterverhältnissen in den Kakaoanbaugebieten Westafrikas (Grafik 7). Dorther stammen etwa zwei Drittel des weltweiten Kakaoangebots. Der Mangel an Feuchtigkeitkönnte sich negativ auf die im Oktober beginnende Haupternte auswirken. Wünschenswert wärederzeit dagegen eine gute Mischung aus Regenfällen und Sonnenschein, damit sich die Schoten gut entwickeln können.

Neben dem Blick auf die nächste Saison hat auch die offizielle Meldung niedriger als erwarteter Anlieferungen im wichtigsten Produzentenland Elfenbeinküste den Preisen Auftrieb gegeben. In der Zeit von Oktober 2012 bis Juni 2013 wurden zwarnach offiziellen Angaben 1,5% mehr Bohnen als in der gleichen Periode der Vorsaison an die ivorischen Häfen geliefert, was am Markt aber für Enttäuschung sorgte. Denn auf Lastwagenzählungen beruhende inoffizielle Schätzungen hatten auf eine höhere Zahl hingedeutet.Auch die Internationale Kakaoorganisation ICCO zitierte Agenturen mit einem Plus von knapp 6%.

Trotz des Anstiegs der Anlieferungen bis Juni ist für die Elfenbeinküstein den Prognosen der ICCO vom August für 2012/13 ein marginales Minus bei der Produktion des Landes auf 1,48 Mio. Tonnen eingestellt. Dies könnte angesichts des schwachen Endes der insgesamt unbefriedigenden Zwischenernte Realität werden. Für die weltweite Produktion schätzt die ICCO für 2012/13 ein Minus gegenüber der Vorsaison von 2,4%, wobei hier vor allem das Minus von über 3% bei Ghana, dem anderen großen Kakaoanbieter, durchschlägt. Die Schwelle von 4 Mio. Tonnen, die in den beiden Vorjahren global erstmals übertroffen worden war, soll nach Schätzung der ICCO in der noch laufenden Saison mit 3,986 Mio. Tonnen wieder leicht unterschritten werden.

Gleichzeitig scheint sich die weltweite Kakaonachfrage weiter zu erholen (Grafik 8). So meldete die Europäische Kakaovereinigung ECA für das zweite Quartal 2013 einen Anstieg der Kakaoverarbeitung um 6,1% gegenüber dem Vorjahr auf 310,4 Tsd. Tonnen und die Kakaovereinigung Asiens ein Plus von 2% auf 153,8 Tsd.Tonnen. Laut Nationaler Vereinigung der Süßwarenhersteller NCA stieg auch die Kakaoverarbeitung in Nordamerika im zweiten Quartal um 12% gegenüber dem Vorjahr auf 126 Tsd. Tonnen. Dies übertraf die Erwartungen und war der stärkste Anstieg seit drei Jahren. Dennoch hat die ICCO auch in ihrer jüngsten Prognose den Anstieg der globalen Verarbeitung gegenüber dem Vorjahr mit 1,1% nur um 0,2 Prozentpunkte höher angesetzt als in der Schätzung vom Mai.

Die ICCO rechnet in ihrer aktuellen Prognose von Ende August nach einem Überschuss von 87 Tsd. Tonnen im Vorjahr für 2012/13 mit einem Defizitam Kakaomarkt in Höhe von 52 Tsd. Tonnen, was leicht unter der Defizitschätzung im Mai von 60 Tsd. Tonnen liegt (Grafik 9).

Einen qualitativen Unterschied gegenüber dem Mai-Bericht macht dies nicht. Einige Tage nach der Veröffentlichung des jüngsten Quartalsbericht äußerte ein hoher ICCO-Offizieller allerdings die Erwartung, dass das Defizit wohl eher doppelt so hoch sein wird, da die Anlieferungen in der Elfenbeinküste stärker hinter den Erwartungen zurück geblieben seien.

Auch für die im Oktober beginnende Saison 2013/14 rechnet die ICCO nach Aussagen führender Mitarbeiter mit einem erneuten Defizit amglobalen Kakaomarkt. Manche Analysten erwarten, dass es im weltgrößten Anbauland Elfenbeinküste im Erntejahr 2013/14 zu einem empfindlichen Rückgang der Kakaoernte auf maximal 1,4 Mio. Tonnen kommen könnte. Dies dürfte vor allem Folge der bereits oben erwähnt zu trockenen Witterung in Westafrika sein.

Ghanas Produktion könnte zudem unter der angekündigten Kürzung der Pestizidsubventionen bei Kakao leiden. Die spekulativen Anleger setzen an den Kakaobörsen in New York und London mehrheitlich auf eine Fortsetzung der positiven Preisentwicklung und halten Netto-Long-Positionen nahe dem Rekordstand aus 2008 in New York und so hoch wie zuletzt vor einem Jahr in London (Grafiken 14 und 15,).

Die Aussicht auf ein weiteres Defizitjahr dürfte die Preise weiter stützen. Luft nach oben besteht insbesondere dann, wenn die Witterung in Westafrika nicht bald freundlicher wird oder die Nachfrage der Industrieländer positivüberrascht. Derzeit rechnen wir für das vierte Quartal 2013 mit einem Kakaopreis in London von 1.700 GBP je Tonne und für 2014 von durchschnittlich 1.800 GBP je Tonne.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.