Rohstoffe kompakt Agrar: Preise in Paris - mehr als ein Abziehbild der US-Vorgaben

06.08.2013 | Eugen Weinberg (Commerzbank)

Ab sofort werden wir neben den Weizenpreisen an der Liffe in Paris auch die dortigen Notierungen für Mais und Raps in unsere Prognosetabellen aufnehmen - Anlass für uns, diese europäischen Märkte in einer Publikation genauer zu analysieren. Dabei zeigt sich, dass die Anbindung der europäischen Preise an die internationalen Benchmark-Preise zwischen den Produkten variiert. Während der Gleichlauf bei Weizen in aller Regel sehr eng ist, gilt dies für Mais und Raps nur eingeschränkt. Die US-Vorgaben lassen sich aufgrund unterschiedlicher ProdukteSojabohnen statt Raps oder Produktmerkmale - Stichwort Genmais - nicht 1:1 auf Europa übertragen.

Weizen:

Weizen ist das mit Abstand wichtigste Getreide in der EU und steht für etwa die Hälfte der Getreideproduktion. Die andere Hälfte wiederum wird zu je einem Drittel von Mais und Gerste gestellt. Entsprechend groß ist die Bedeutung der EU auf dem Weltweizenmarkt:

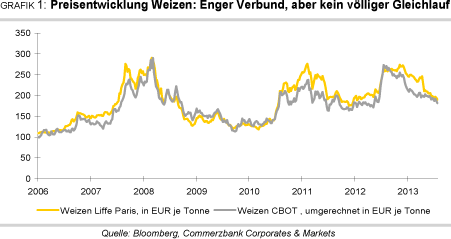

Sie stellt ein Fünftel der Produktion und hat einen Anteil von etwa 13% an den globalen Exporten. Nach den Reformen der EU-Agrarpolitik in den letzten Jahrzehnten ist die Anbindung der EU-Weizenpreise an die weltweiten Preisbewegungen als Richtgröße dient hier meist der Preis für Weizen an der CBOT in Chicago inzwischen sehr hoch (Grafik 1).

Aufgrund der hohen Bedeutung, die die EU am Weizenmarkt hat, ist diese Beziehung nicht einseitig. Vielmehr schlagen Ereignisse in der EU spürbar auch auf die US-Notierungen durch wie die anderer großer Marktteilnehmer auch. Transportwege und historische Lieferbeziehungen sorgen allerdings dafür, dass sich immer wieder gewisse Abweichungen bei den Preisen halten können: So profitierte der Preis für Weizen in Paris in den letzten Jahren wiederholt von Lieferausfällen aus der Schwarzmeerregion und musste umgekehrt überproportional stark abgeben, wenn die dortigen Produktionsaussichten sich verbesserten, da damit die Konkurrenz auf wichtigenAbsatzmärkten wie Nordafrika steigt.

Substitutionsbeziehungen in Anbau - mittelfristig - und in der Verwendung - dies bereits kurzfristiger - schaffen auch recht enge Verbindungen zum von den USA dominierten Maismarkt. Das niedrige Angebot an Mais und Weizen ließ in 2012/13 die Preise in die Höhe schnellen.

Die Erwartung einer rekordhohen weltweiten Maisproduktion und einer nach bisheriger Erwartung des US-Landwirtschaftsministeriums USDA ebenfalls leicht über dem bisherigen Rekordniveau von 2011/12 liegenden globalen Weizenproduktion drückt dagegen nun auf die Preise. Zu dem steigenden Weizenangebot dürfte die EU selbst erheblich beitragen.

Die EU-Kommission erwartet inzwischen einen Anstieg der Weichweizenernte um 6,5% auf 131,7 Mio. Tonnen. FürDeutschland liegen die Schätzungen bei 23-24 Mio. Tonnen und damit einem Plus im Bereich von 8-10% gegenüber dem Vorjahr. Dennoch: Die hohe weltweite Produktion soll auch in 2013/14 kaum ausreichen, um die sich wieder kräftig erholende Nachfrage zu decken.

Dies gilt umso mehr, da sich in Russland v.a. durch zu trockene Witterung im europäischen Teil eine niedriger als erwartete Ernte abzeichnet und auch inChina regenbedingt mit Abwärtsrevisionen gerechnet werden muss. Anders als bei Mais dürfte esalso bei Weizen nicht zu einem Ansteigen der im Vorjahr abgeschmolzenen Lagerbestände kommen.

Wir rechnen daher nicht damit, dass die Weizenpreise noch weiter nachgeben werden. Vielmehr erwarten wir eine baldige Erholung der Weizenpreise auf 700 US-Cents je Scheffel in Chicago und 200 EUR je Tonne in Paris zum Jahresende. Im Jahr 2014 rechnen wir aufgrund einer Ausweitung des Angebots und der Nachfragesubstitution zugunsten vonMais mit fallenden Weizennotierungen.

Die Rohstoffterminbörse in Paris wird künftig die Fälligkeiten ihrer Kontrakte auf die Monate September, Dezember, März und Mai umstellen. Zuletzt war der Rhythmus Januar, März, Mai und November. Noch letztes Jahr war der August-Kontrakt nicht mehr aufgelegt worden, da diese immer illiquide geblieben waren. Mit der Einführung eines eindeutig neuerntigen September-Kontrakts wird nun der Kritik an der langen Frist zwischen Mai und November begegnet. Außerdem gleicht sich die Liffe Paris damitdem Verfahren in Chicago an. Dort allerdings wird jeweils noch ein Kontrakt mit Fälligkeit Juli aufgelegt.

Raps:

Raps ist die mit Abstand wichtigste Ölfrucht in Europa und auch in Deutschland. Allerdings bleibt Raps international bei der Ölsaatenproduktion deutlich hinter der Sojabohne zurück: Sojabohnen machen fast 60% der weltweiten Ölsaatenproduktion aus, Raps lediglich 13% (Grafik 3). Unter den Ölsaaten in der EU stellt Raps allerdings 60% der Fläche - diese v.a. in Frankreich und Deutschland -, bei der Produktionsmenge sogar 70%. Die einzige weitere bedeutende Ölfrucht ist die Sonnenblume, die v.a. in Rumänien, Bulgarien und Spanien zu finden ist.

Aus der Rapssaat wird zu etwa 40% Rapsöl gewonnen. Danach bleiben etwa 60% als Rapskuchen und -schrot übrig. Dieser Pressrückstand ist ein wertvolles Eiweißfuttermittel und ähnelt in der Verwendung Sojaschrot. Das Rapsöl findet in Deutschland zu über der Hälfte Verwendung in der Biokraftstoffproduktion, 30% gehen in die Nahrungsmittel- und Speiseölproduktion und etwa 12% werden bei der Produktion technischer Fette und Öle für Industrieanwendungen verarbeitet.

Die Anbindung von Raps an die internationalen Ölsaatenmärkte ist vor allem der nachfrageseitigen Substituierbarkeit mit Produkten aus der Sojabohne geschuldet, die weltweit den Ton angibt. Allerdings ist der Anteil des Öls an der Verwendung der Pflanze bei Sojabohnen mit 20% nur halb so hoch wie bei Raps. Entsprechend liegt der Sojaschrotanteil sehr viel höher. Schrot aus der Sojabohne gilt als höherwertigeres Futtermittel im Vergleich zu Schrot aus Raps.

Die höchste Nachfrage zieht nun aber über die starkwachsende Tierproduktion, v.a. in Asien, der Schrotbereich auf sich. Allerdings zeigt sich immer wieder, dass trotz der Unterschiede ein relativ zu Sojabohnen sinkender Rapspreis auch die Nachfrage nach Rapsschrot ankurbelt, da auf Seiten der Importeure versucht wird, Sojaproduktedurch Rapsprodukte zu substituieren.

Die EU ist der mit Abstand größte Produzent von Raps weltweit, gefolgt von Kanada und China. Diese drei Erzeuger stellen gemeinsam drei Viertel der Weltproduktion. Im internationalen Handel ist Kanada der wichtigste Anbieter und stellt etwa 60% der weltweiten Exporte. Die EU ist dagegen mit einem Anteil von gut einem Viertel der weltgrößte Importeur, gefolgt von China mit knapp 25% und Japan mit 20%. Dabei importiert die EU v.a. aus der Ukraine und Australien.

Biodiesel:

Der Auftrieb für Raps in der EU und vor allem in Deutschland wäre nicht denkbar gewesen ohne die politische Förderung, die Produktion und Absatz von Biodiesel über Jahre hinweg genossen. Dabei kamen vor allem Steuervergünstigungen und Beimischungsverpflichtungen zu Einsatz. Als diese Förderung merklich beschnitten wurde und die Steuervorteile wegfielen, sanken die Absatzmöglichkeiten prompt erheblich ab, und der deutsche Biodieselverbrauch war bereits im Jahr 200920% niedriger als noch 2007. Mit ihm sank auch die Produktion von Biodiesel merklich. OECD und FAO erwarten allerdings, dass in der EU sowohl Produktion als auch Verbrauch in den nächsten Jahren wieder steigen werden.

Auch wenn die EU-Kommission ihre Prognose jüngst leichtreduzierte, soll in der EU die Erntemenge dieses Jahr ansteigen und bei rund 20 Mio. Tonnen zu liegen, darunter in Deutschland gut 5 Mio. Tonnen, manchen Schätzungen zufolge sogar knapp 6 Mio. Tonnen. Dabei werden die Schäden aus den Überflutungen insgesamt als begrenzt angesehen. Deutschland übertrifft damit in diesem Jahr Frankreich, das flächen- und ertragsbedingte Einbußen gegenüber dem Vorjahr zu erwarten hat.

Besonders stark dürfte der Anstieg in Bulgarien, Ungarn und Rumänien ausfallen, die im Vorjahr unter Auswinterungsschäden und Trockenheit zu leiden hatten. Höher wird die Produktion auch in der Ukraine ausfallen, die der größte Lieferant in die EU ist. Trotz der ersten Flächenreduktion seit sieben Jahren in Kanada - die der dortige Anbauverband aber angesichts steigender weltweiter Nachfrage nach Pflanzenölen nur für vorübergehend hält soll dort die Produktion um 9% zulegen. Weltweit erwartet das USDA ein Plus von über 3% auf einen neuen Rekord von 64,8 Mio. Tonnen.

Dies soll nur knapp ausreichen, um den Bedarf zu decken. In den Vorjahren waren sogar erhebliche Defizite aufgelaufen (Grafik 4), die dasLager-Verbrauchs-Verhältnis auf sehr niedrige 4% haben absinken lassen. Der Internationale Getreiderat erwartet, dass die Marktlage bei Raps auch in 2013/14 "extrem knapp" bleiben wird.

Während der Rapspreis im vergangenen Jahr aufgrund der Knappheit am Rapsmarkt selbst, vor allem aber aufgrund der angespannten Marktsituation bei den konkurrierenden Sojabohnen und Mais auf Rekordniveau steigen konnte, ist die Situation in diesem Jahr eine andere. Vor allem der globale Maismarkt stellt sich mit der Perspektive einer US-Rekordernte 2013 inzwischen deutlich entspannter dar als vor Jahresfrist. Ähnliches gilt für Sojabohnen, wo ebenfalls eine Rekordernte in den USA erwartet wird.

Auch wenn die Aussaat erst im September beginnt, wird für den größten südamerikanischen Sojabohnenproduzenten Brasilien ebenfalls eine Rekordernte von 85 bis 88 Mio. Tonnen erwartet. Raps hat sich von dieser Entwicklung nicht abkoppeln können (Grafik 5). Die auf 3-Jahreshoch erwartete EU-Ernte tat ihr Übriges, dass die Rapspreise zuletzt stark unter Druck gerieten und mit unter 370 EUR je Tonne im meistgehandelten Kontrakt so niedrig notieren wie zuletzt im August 2010. Die Versorgungslage bei Rapsist gemessen am sehr niedrigen Lager-Verbrauchs-Verhältnis weiterhin knapp.

Die Nachfragekönnte zudem vom niedrigeren Preisniveau profitieren. Aufgrund rekordhoch erwarteter Sojabohnenernten in den USA und Südamerika und einer steigenden Rapsernte in der EU, der Ukraine und Kanada ist das Aufwärtspotenzial für die Rapspreise allerdings begrenzt. Wir rechnen daher mit einem moderaten Preisanstieg auf 390 EUR je Tonne bis zum Jahresende und einem durchschnittlichen Rapspreis von 400 EUR je Tonne imJahr 2014.

Noch unklar ist die politische Perspektive: Nach derjüngsten Empfehlung des EU-Umweltausschusses dürfte wohl auch das EU-Parlament fordern, die Anrechnung klassischer Biokraftstoffe ("1. Generation") auf 5,5% am Kraftstoffverbrauch des Transportsektors einzufrieren, da ihre Umweltverträglichkeit zunehmend kritischer gesehen wird. Noch ist aber keine Entscheidung in Sicht, für die zunächst Einigkeit zwischen EU-Kommission, EU-Parlament und Ministerrat hergestellt werden müsste.

Mais als Energiepflanze:

Es ist zunehmend wahrscheinlich, dass die EU den Anteil von auf Feldfrüchten basierenden Kraftstoffen auf 5,5% des Verbrauchs im Transportsektor und damit etwa auf derzeitigem Niveau deckeln wird. Zwar spielt in der EU Biodiesel mit 70% eine weit größere Rolle für den Verbrauch an Biokraftstoffen als Ethanol mit 28%. Unter dem expliziten Hinweis, dass offizielle Daten zum Verbrauch von Feldfrüchten für die Kraftstoffproduktion schwer zu finden sind, schätzt das USDA, dass zur Produktion der prognostizierten 5 Mrd. Liter Ethanol in der EU in 2012 etwa 10,1 Mio. Tonnen Getreide - davon die Hälfte Weizen und ein Drittel Mais - sowie 10,3Mio. Tonnen Zuckerrüben benötigt wurden und damit 3,6% der EU-Getreideproduktion und 8,9% der Zuckerrübenproduktion.

Auf der anderen Seite fallen Kuppelprodukte wie Schlempe (DDGS) an, die sich auf 2,2% des gesamten Bedarfs an Futtergetreide belaufen. Für Mais alleinemachen die 3,2 Mio. Tonnen zur Ethanolproduktion etwa 6% der EU-Produktion aus - gegenüber 40% in den USA. Weitaus bedeutender bei der Maisverwendung in der EU ist jedoch die Verfütterung (Grafik 11). OECD/FAO beziffern die Ethanolproduktion in der EU für 2012 allerdings mit 6,8 Mrd. Litern deutlich höher als das USDA.

In den letzten Jahren wird Mais auch verstärkt als Grundlage für die Biogasproduktion verwendet. Biogas entsteht durch Vergärung von Biomasse, sei es Klärschlamm, Pflanzenreste oder gezielt angebaute Energiepflanzen wie Mais. Die meisten Anlagen werden zur Elektrizitätsgewinnung und/oder Wärmegewinnung genutzt. Biogas als Treibstoff für Fahrzeuge hat in der EU mit Ausnahme Schwedens noch kaum Bedeutung. Inwieweit die Produktion von Biogas in der EU auf Feldfrüchten und dabei meist Mais beruht, variiert stark zwischen den einzelnen Mitgliedsstaaten.

Dabei gelten die beidengrößten Biogasproduzenten als Extreme: In Deutschland wird 90% des in der EU durch Feldfrüchteproduzierten Biogases erzeugt, in Großbritannien dagegen mehr auf Verwertung von Abfällen und Klärschlämmen gesetzt. Insbesondere in Deutschland gibt das Erneuerbare Energien Gesetz EEG und die damit verbundene hohe Einspeisungsvergütung für Produzenteneinen starken Investitionsanreiz auch für Biogasanlagen auf landwirtschaftlichen Betrieben.

Der Maisanbau hat in Deutschland in den letzten Jahren daher stark auf 2,5 Mio. Hektar zugenommen. Dies ging fast vollständig von Silomais zur Biogasgewinnung aus, der mit 31% der Maisfläche in 2013 inzwischen einen erheblichen Anteil hat. Inzwischen wird die Zunahme an Maisflächen in Deutschland unter den Aspekten Artenvielfalt und Bodenerosion kritisch diskutiert.

Mais:

Während die EU auf dem internationalen Weizenmarkt eine große Bedeutung hat, ist diese bei Mais deutlich geringer, egal ob man als Kriterium den Anteil an der Produktion, der Nachfrage oder am Handelsvolumen anlegt. Auch beträgt in der EUdie Maisfläche nur ein Drittel der Weizenfläche. Dabei ist Frankreich der mit deutlichem Abstand größte Produzent von Mais in der EU (Grafik 6), gefolgt von Italien und Rumänien.Bei der Fläche allerdings hat Rumänien die Nase vorn, doch hat das Land selbst in guten Jahreneine nur halb so hohe Produktivität wie Frankreich und Deutschland (Grafik 7).

Wie bei anderen Getreidearten auch wurde der europäische Markt für Mais inzwischen einer fast vollständigen Öffnung unterzogen. Während Mitte der80er Jahre die Preise für Mais in der EU noch dem 2,5-fachen der Preise entsprachen, zu dem internationale Anbieter ihre Ware hätten an der Grenze anbieten können, ist diese Differenz inzwischen quasi verschwunden: Die internationalen Preise bereinigt um Transport- undVersicherungskosten sind daher nun auch für EU-Ware eine wichtige Bestimmungsgröße.

Das bedeutet aber nicht, dass der Gleichlauf immer perfekt ist (Grafik 8): So gab es bei Mais insbesondere ab dem Frühjahr 2007 eine abweichende Bewegung, als in den USA die Preise sanken, während in Paris die Notierungen bis auf einRekordhoch von 265 EUR je Tonne Anfang September stiegen. Danach gaben die Preise in Paris bis Ende 2008 auf 110 EUR je Tonne nach, während sie in Chicago ab Oktober 2007 anzogen und Ende Juni 2008 Spitzenwerte erreichten, die erst in 2011 übertroffen wurden.

Erst ab Mitte 2008 setzte dann zumindest wieder eine gleichgerichtete Bewegung ein.Impulse für diesen Preisanstieg waren von der enormen Verteuerung von Weizen nach dürrebedingt in vielen Ländern sehr schlechten Getreideernten ausgegangen, in deren Folge die weltweiten Lagerbestände an Weizen nach dem bereits schlechten Vorjahr auf ein 26-Jahrestieffielen. Dabei war der Weizenpreis in Europa noch stärker gestiegen als in den USA.

Bei dem Streben nach Substitution teuren Weizens im Futtertrog stieß man in der EU aber raschan Grenzen, da aufgrund von Importrestriktionen nicht auf den in den USA verfügbaren genveränderten Mais zurückgegriffen werden konnte ein Aspekt, der unten noch genauer betrachtet wird. Auch von Sommer 2010 bis Sommer 2011 lagen bei Weizen die europäischen Preise wieder deutlich über den US-Preisen, v.a. wegen der Nähe zur Schwarzmeerregion.

Europäische Exporteure profitierten vom Ausfall der dortigen Ware, nachdem Russland einen Exportstopp verhängt hatte und auch andere Länder beschränkend in den Handel eingriffen. Die Substitutionsbeziehung zwischen Weizen und Mais auch innerhalb der EU, zog dann auchdie EU-Maispreise mit nach oben.

In den letzten Wochen wird der Vergleich zwischen den Mais-Notierungen in Chicago und Paris dadurch erschwert, dass in Paris noch ein alterntiger Kontrakt, in Chicago dagegen schon ein neuerntiger Kontrakt das höchste Handelsvolumen aufweist. Gleiches gilt derzeit auch für den Preisvergleich zwischen EU-Mais und EU-Weizen. Betrachtet man dagegen Kontrakte mit ähnlicher Fälligkeit nach der Ernte (Grafik 9), dannzeigt sich auch für die EU-Maispreise ein deutlicher Abwärtstrend, der auf der Erwartung eines hohen Überschusses am globalen Maismarkt in der Saison 2013/14 basiert.

In 2012 mussten die Erwartungen an die EU-Maisernte mehrfach nach unten korrigiert werden. Während im Juli noch gut 65 Mio. Tonnen möglich schienen, wurden nach Angaben der EU-Kommission schließlich doch nur 58 Mio. Tonnen erzielt. Ein wichtiger Grund dafür ist, dass nach Angaben der Prognoseeinheit MARS der EU-Kommission die Maiserträge mit nur gut 6 Tonnen je Hektar im Durchschnitt um 20% unter dem Vorjahreswert und fast 13% unter dem 5-jährigen Durchschnitt von knapp 7 Tonnen je Hektar lagen.

Besonders Süd- und Osteuropa hatten hohe trockenheitsbedingte Einbußen hinzunehmen. In 2011 waren nach Angaben der EU-Kommission 69 Mio. Tonnen Mais geerntet worden. Insgesamt war die Ernte zuletzt im Dürrejahr 2007 schlechter gewesen, als die EU-Preise ein vorläufiges Rekordniveau erreichten. Dieses Mal schnellten die Preise auf ein neues Rekordniveau um die 260 EUR je Tonne in die Höhe, angetrieben vor allem durch die sich abzeichnende angespannte globale Lage angesichts der Dürre in den USA.

Für 2013 wird mit einer sehr viel besseren EU-Maisernte als im Vorjahr gerechnet. Nach Schätzung von MARS soll der Ertrag um 19% auf 7,2 t/hazulegen. Da auch die Fläche um 3% ausgedehnt wurde, erwartet die Kommission ein Plus von 22% auf einen neuen Rekordwert von fast 71 Mio. Tonnen. Damit liegt sie am oberen Randder Schätzungen. Das USDA hat in seiner Juli-Prognose nur knapp 66 Mio. Tonnen eingestellt.

Angesichts der positiven Aussichten erwarten EU-Kommission und USDA, dass die Nettoimporteder EU in der Saison 2013/14 nur 4 Mio. Tonnen und damit weniger als die Hälfte des Vorjahres betragen werden. 2012 wurde nach der enttäuschenden Ernte nicht nur der Lageraufbau aus der Vorperiode rückgängig gemacht. Zudem haben sich auch die Netto-Importe auf 9 Mio. Tonnen gegenüber dem Vorjahr in etwa verdreifacht, um den Bedarf zu decken. Anders als bei Weizen ist die EU bei Mais traditionell ein Nettoimporteur. 70% der Maisimporte stammten 2012 aus der Ukraine (Grafik 10).

Hier kommt ein nicht unwichtiger Aspekt ins Spiel: International sind genveränderte Maissorten bereits dominierend, die aber in der EU fast vollständig verboten sind. Bei der sich als wichtiger Anbieter am Maismarkt etablierenden Ukraine spielen genveränderte Sorten dagegen keine Rolle, da sie kommerziell nicht angewendet werden dürfen.

Nun hat die EU als Reaktion auf die schlechte Ernte in 2012 auch den Import von genverändertem Mais der Sorte MIR162 der schweizerischen Firma Syngenta zur Verwendung in Lebensmitteln und Tierfutter erlaubt. Damit sind vor allem Importe aus Brasilien einfacher möglich. Eine andere Maissorte des Saatgutproduzenten Monsanto war bereits vorher bei Kennzeichnung zum Import und zur Verarbeitung erlaubt, allerdings durch eine umstrittene Studie in Verruf geraten, die daraufhin von der Europäischen Behörde für Lebensmittelsicherheit (EFSA) überprüft und als unzulänglich bewertet wurde. Daher wird der Mais weiterhin als sicher eingestuft.

Nach Uneinigkeiten zwischen den Mitgliedstaaten wird die EU-Kommission wohl bald einige weitere genveränderte Maissorten zum Import, nicht aber zum Anbau zulassen. Aufgrund der unterschiedlichen Regelungen der Staaten bei der Bewertung von Genmais,kann Mais nicht als homogenes Gut betrachtet werden. Eine hohe internationale Verfügbarkeit an Genmais kann so letztlich nur indirekt die EU-Preise reduzieren, wenn durch Verschiebungen bei den Handelsströmen vermehrt nicht-genveränderter Mais zum Import in die EU angeboten wird und/oder wie zuletzt ad-hoc- Maßnahmen ergriffen werden.

Die Verwendung von gentechnisch veränderten Sorten imMaisanbau ist international stark gestiegen. Vorreiter waren die USA, bei denen im Jahr 2012 im Durchschnitt 88% des angepflanzten Mais genveränderte Sorten waren. Noch im Jahr 2000 waren es nur 25% gewesen. Brasilien hat in den letzten Jahren stark aufgeholt: Nach Angaben des brasilianischen Instituts Celeres soll der Anteil von Gen-Mais für die Ernte 2012/13 nach einem steilen Anstieg in den letzten Jahren über 75% - bei Sojabohnen sogar fast 90% betragen.

Der starke Anstieg der brasilianischen Exporte in die EU, die sich nach der Ächtung genveränderter Sorten in 1997/98 durch den Einbruch bei US-Ware ergaben, ist dadurch nun auch unter Druck geraten. Zur Produktion innerhalb der EU sind bisher überhauptnur zwei genveränderte Produkte zugelassen: die Kartoffel Amflora und seit 1998 die Maissorte MON 810 der Firma Monsanto. Dabei schwankte die Anbaufläche für MON 810 in den letzen Jahren um die 100.000 Hektar, zumeist in Spanien und einigen osteuropäischen Staaten. In anderen Ländern, darunter Deutschland und Frankreich, sind länderspezifische Anbauverbote in Kraft.

Auch wenn anders als in den USA die relative Bedeutung von Weizen in der EU sehr viel größer ist als die von Mais, hat auch in der EU das Interesse am Börsenhandel mit Maiskontrakten in den letzten Jahren stark zugenommen. Dabei sollte allerdings nicht unerwähnt bleiben, dass das Handelsvolumen bei Mais an der Börse in Paris seit Jahresbeginn im Durchschnitt nur 1/10 des Volumens im Weizenhandel erreicht und sich im Vergleich zum Volumen des Maishandels an der CBOT, der zweistellige Millionen-Tonnen-Größen an Mais repräsentiert, meist noch nicht einmal im Hundertstel-Bereich dessen bewegt.

Die Aussicht auf eine Rekordernte in den USA, einen beträchtlichen globalen Angebotsüberschuss von knapp 30 Mio. Tonnen und einen enstspechenden Anstieg der globalen Lagerendbestände im Erntejahr 2013/14 machteine Abwärtsrevision der Preisprognose für US-Mais erforderlich. Ein Risiko für die aktuell optimistischen Ernteerwartungen stellt der nach wie vor bestehende Rückstand der Pflanzenentwicklung dar, welcher im weiteren Ernteverlauf zu bislang nicht inden Prognosen berücksichtigten Ertragseinbußen führen kann.

Das größte Risiko liegtdabei in frühen Frostperioden im Herbst, weil die Ernte in den USA in diesem Jahr aufgrund der verzögerten Aussaat und damit verbunden auch verspäteten Erntereife erst später beginnen wird. Aufgrund des auf ein 3-Jahrestief gesunkenen Maispreises dürfte zudem die Nachfrage nach US-Mais für den Export und als Futtermittel anziehen. Wir rechnen daher mit einem Maispreis von 5 USD je Scheffel am Jahresende, was etwas über dem in der Terminkurve implizierten Preis liegt. Im kommenden Jahr dürfte der US-Maispreis auf durchschnittlich 5,3 USD je Scheffel steigen.

Neben der stärkeren Nachfrage dürfte Mais dann auch von eineraufgrund der in diesem Jahr schwachen Preisentwicklung zu erwartenden Kürzung der Anbaufläche Unterstützung erhalten. Der Maispreis in Paris dürfte analog dazu im ersten Quartal 2014 bei 170 EUR je Tonne den Tiefpunkt erreichen und bis Ende 2014 auf 185 EUR jeTonne steigen.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.