US-Rindermarkt: Entscheidend ist, wie weit man blickt

04.09.2012 | Eugen Weinberg (Commerzbank)

Die schlimmste Dürre in den USA seit 1956, die über die Hälfte des US-Festlandes im Griff hat, betrifft neben den Feldfrüchten auch das Weideland. Die Fütterung von Rindern verteuert sich damit sowohl bei Weidehaltung als auch bei Fütterung mit Mais. Immer mehr macht sich die Erwartung breit, dass die hohen Futterkosten die Züchter dazu veranlassen werden, ihre Herden weiter zu verkleinern. Die zusätzlichen Schlachtungen dürften das Angebot an Rindfleisch zunächst erhöhen. Ein Ausbau der Herden und ein mit Verzögerung folgendes höheres US-Rindfleischangebot rücken damit aber in weitere Ferne. Die Preise könnten daher in 2013 noch steigen.

Zuvor waren die Schlachtungen in diesem Jahr in den meisten Wochen niedriger als in 2011 gewesen, als ebenfalls Trockenheit in den südlichenLandesteilen herrschte und vermehrt Schlachtungen vorgenommen und die gehegten Pläne zum Ausbau der Herden auf Eis gelegt worden waren. Während im Vorjahr noch Regionen weiter nördlich, in den Central und Northern Plains, in gewissem Umfang ausgleichendwirken konnten, sind diese von der derzeitigen Dürre ebenfalls stark betroffen worden,was die Reduktion der Bestände weiter forcierte.

Seit Juni sind die wöchentlichen Schlachtungen stark angestiegen und hatten insbesondere im Juli etwa das Vorjahresniveau erreicht. Sowohl für 2011 als auch für 2012 liegen die Schlachtungen deutlich über dem 5-Jahresdurchschnitt (Grafik 2). Die Schlachtung von Kühen, deren Haltung auf Weiden bei der Dürre immer schwieriger wird, lässt für die künftigen Bestände, die bereits jetzt auf niedrigem Niveau liegen, keine schnelle Erholung erwarten. Der USDA-Bericht zur Rinderhaltung mit Stand 1. Juli hat gezeigt, dass der Rinderbestand in den USA gegenüber dem Vorjahr nochmals um 2% gesunken ist und damit den niedrigsten Stand seit Beginn der Aufzeichungen im Jahr 1973 arkiert (Grafik 3).

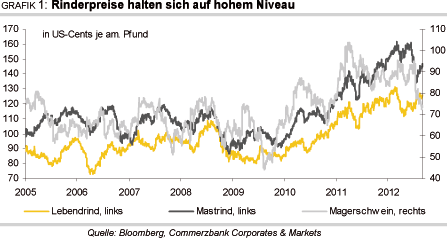

Dies hatte Auswirkungen auf die Preise für Mastrinder: Die höheren Maispreise, die die Futterkosten massiv erhöhen, verschlechtern die bereits seit April 2011 negative Marge der Halter weiter, was den Zukauf von Jungtieren zur Mast unattraktiv macht. Inzwischen macht ein typischer Mastbetrieb einen Verlust von 200 bis 300 USD je Tier. Die Notierungen für Mastrinder sind zwischen Mitte Juni und Mitte Juli von ihrem nahe dem Rekord von Anfang März liegenden Wert von 161 US-Cents auf 134 US-Cents je Pfund gefallen (-14%), haben sich aber inzwischen wieder auf 145 US-Cents je Pfund erhöht (Grafik 4).

Für Lebendrind war es bereits zwischen Ende Februarund Ende April ausgehend von Rekordwerten über 130 US-Cents je Pfund auf 112 US-Cents je Pfund um 15% nach unten gegangen, seither haben sich die Notierungen wiedererholt und liegen derzeit bei 126 US-Cents je Pfund.

Hohe Futter- und Mastviehpreise halten die Rindfleischpreise auf hohem Niveau (Grafik 5).

Allerdings ist bei den hohen Preisen eine Reaktion der Nachfrage zu erwarten. Hinzu kommt, dass die Hitze nicht zu Grillaktivitäten im Freien einlud. Auch das USDA schätzt, dass pro Kopf der Konsum an Rindfleisch in 2012 allenfalls stagnieren und in 2013 rückläufig sein dürfte. Da sich nach Erwartung des USDA insbesondere auch Hähnchen verteuern und im Konsum zurückgefahren werden sollen, könnte der gesamte Konsum an Fleisch inkl. Geflügel erstmals seit 1990 wieder unter die Marke von 200 Pfund pro Kopf sinken.

Die Fleischpreise halten sich dennoch auf hohem Niveau. Zwar war bereits im Januar bei den Einzelhandelspreisen für hochwertiges Rindfleisch ein Allzeithoch erreicht worden, nach einem leichten Rückgang sind die Preise im Juli wieder gestiegen, liegen aber unter den Höchstwerten. Anders bei frischem Rindfleisch insgesamt: Hier wurde im Juli wie auch im Vormonat ein neuer Preisrekord verzeichnet.

Die Geschehnisse rücken ein höheres Rindfleischangebot aus US-Quellen in immer weitere Ferne, was das USDA zur Annahme veranlasst, dass im nächsten Jahr die Rindfleischpreise nochmals um 5% zulegen dürften. Aufgrund der erhöhten Schlachtungen hat das USDA zwar seine geschätzte Rindfleischproduktion für 2012 nach oben genommen. Statt knapp 25 Mrd. Pfund für 2012 wie in der Februarschätzung, rechnet es nun mit 25,58 Mrd. Pfund, also nur einem Rückgang von 2,3% gegenüber dem Vorjahr statt vorher -6%. Für 2013 allerdings wird ein stärkerer Rückgang prognostiziert, nämlich um 4% auf 24,58 Mrd. Pfund (Grafik 6).

Denn wenn wieder Kühe zur Produktion von Jungtieren zum Aufbau der Herden zurückbehalten und nicht zur Mast kommen, reduziert dies die Mastrindzahlen, worunter das zu erwartende Fleischangebot mittelfristig leidet. Werden weibliche Jungtiere in 2013 zum Aufbau der Herde zurückbehalten, dann dürften diese nach Angaben desUSDA erst in 2015 kalben und diese Kälber erst nach der Mastzeit in 2016 oder 2017 geschlachtet werden.

Das USDA macht zu Recht darauf aufmerksam, dass die geringere Zahl an Mastrindern nur eingeschränkt als Knappheit interpretiert werden kann. Zwar erscheint die Zahl niedrig angesichts deutlich höherer Kapazitäten bei den Mastbetrieben, doch die mangelnde Profitabilität drückt eben auch auf die Nachfrage nach zur Mast kommenden Tieren. Denn trotz rekordhoher Fleischpreise machen die Betriebe häufig keinen Gewinn mit der Mast, ebensowenig wie die Schlachtbetriebe mit dem Fleischverkauf.

Derzeit besteht ein Spannungsverhältnis: Einerseits besteht der Wunsch, eher bereits schwere Tiere in die Maststationen zu nehmen, weil diese bis zum Schlachtgewicht nicht mehr so lange mit dem teuren Mais gefüttert werden müssen. Andererseits möchten die Aufzuchtbetriebe eher möglichst junge und leichte Tiere an die Maststationen zu verkaufen, da diese sonst besonders lange auf den von Dürre heimgesuchten Weiden gehalten werden müssten.

Die niedrigen Viehzahlen schlagen sich in den Terminkurven für Lebenrind und Mastrind in höheren Notierungen für Kontrakte mit Fälligkeit in 2013 nieder (Grafik 7).

Die spekulativ orientierten Anleger werden allerdings skeptischer: Sie haben ihre Netto-Long-Positionen bei Lebendrind deutlich verringert und bei Mastrind vonhohem Niveau aus auf quasi Null reduziert (Grafiken 8 und 9). Wir erwarten, dass sich die Notierungen für Lebendrind, besonders aber für Mastrind auch in 2013 auf hohem Niveau halten werden.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.