Kupfer & Co. im Sog der Eurokrise - Prognosen reduziert

18.06.2012 | Sven Streitmayer (LBBW)

Metallmärkte preisen deutlichen Abschwung ein

Die Industriemetallpreise befinden sich bereits seit Sommer 2011 in einem Abwärtstrend, der sich mit der neuerlichen Zuspitzung der Schuldenkrise in Griechenland und Spanien zuletzt wieder beschleunigt hat. Gegenüber dem Stand zu Jahresbeginn liegen die Notierungen von Kupfer (-3%), Aluminium (-3%), Blei (-6%) und Nickel (-10%) zwar nur leicht im Minus, während Zink (+3%) und Zinn (+2%) sogar positive Vorzeichen aufweisen. Nimmt man stattdessen jedoch den Drei- bzw. Zwölfmonatsvergleich zum Maßstab, verzeichnen sämtliche NE-Metalle einen signifikanten Preisrückgang in der Größenordnung von rund 10%-20% (seit Mitte März) bzw. 20%-30% (seit Juni 2011). Damit preisen die Metallbörsen in London, New York und Shanghai eine erhebliche Verschlechterung der fundamentalen Marktlage ein, was im Folgenden auf den Prüfstand gestellt werden soll.

Globales Konjunkturumfeld hat sich eingetrübt

Mit Blick auf die makroökonomische Großwetterlage lässt sich gegenüber der Situation vor einem Jahr in der Tat eine Eintrübung der globalen Konjunkturaussichten konstatieren. So hat die Wachstumsdynamik in den asiatischen Volkswirtschaften seither spürbar an Fahrt verloren, wie etwa die jüngsten Wirtschaftsdaten aus China (Einkaufsmanagerindizes, Industrieproduktion) belegen.

Auch die Vereinigten Staaten, die sich zwischenzeitlich überraschend zum Zugpferd der Weltwirtschaft entwickelt hatten, schlugen zuletzt wieder etwas leisere Töne an (Arbeitsmarktzahlen, Auftragseingänge). Das große Sorgenkind ist und bleibt gleichwohl die Euro-zone, die sich belastet von der Schuldenkrise in den südeuropäischen Staaten auf direktem Rezessionskurs befindet (Abb. 2). Trotz aller Negativ-Schlagzeilen dürfte die Weltwirtschaft insgesamt im laufenden Jahr aber noch ein Wachstum von fast 4% erreichen. Auf globaler Ebene stellt sich die konjunkturelle Situation somit zwar schwächer, aber noch keineswegs krisenhaft dar.

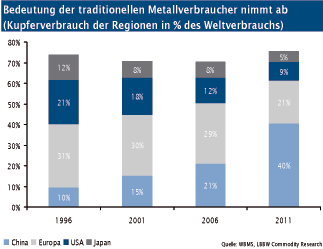

Eurokrise überlagert Handelsgeschehen

Wenngleich der Anteil Europas am Weltverbrauch von Industriemetallen, wie Kupfer in den vergangenen Jahren stetig abgenommen hat und inzwischen weit hinter China rangiert (Abb. 3), ist die Verschuldungskrise in den Peripherieländern der Eurozone und die Zukunft der Gemeinschaftswährung zum alles überlagernden Thema an den internationalen Metallbörsen geworden. Entsprechend verunsichert und zurückhaltend präsentieren sich derzeit die Marktakteure. Mit den Wahlen in Griechenland und dem G-20-Gipfel stehen bereits die nächsten "Meilensteine" vor der Tür.

Weltweite Metallnachfrage nach wie vor robust

Aus unserer Sicht wird eine Rezession in einigen Eurostaaten gleichwohl nur begrenzte Auswirkungen auf die globale Basismetallnachfrage haben. Mit einem Weltmarktanteil von 20-25% (je nach Metall) ist Europa zwar sicherlich kein Leichtgewicht. Aber zum einen variiert die wirtschaftliche Stärke und damit auch der Bedarf an Aluminium, Kupfer etc. innerhalb Europas deutlich, was den Gesamteffekt dämpft. Zum anderen wurde der Kontinent bereits vor über einem Jahrzehnt als Wachstumstreiber von den aufstrebenden Schwellenländern, allen voran China abgelöst. Die jüngsten Daten des World Bureau of Metal Statistics (WBMS) bestätigen unsere Einschätzung exemplarisch anhand der Kupfernachfrage. Ungeachtet eines Rückgangs von knapp 8% in Europa im ersten Quartal 2012 verzeichnete diese weltweit einen Anstieg von über 10%. In der Volksrepublik legte die Kupfernachfrage (v.a. Lageraufbau) im selben Zeitraum indes um fast 40% zu. Die übrigen NE-Metalle folgen weitgehend demselben Trend.

Fundamentals relativ stabil, Marktsentiment labil

Andere gängige Indikatoren zur Beurteilung der fundamentalen Marktlage, wie der Stand und die Entwicklung der Lagerbestände, die Prämien an den physischen Märkten oder die Terminkurven-Konstellation (Backwardation/Contango) der verschiedenen Metalle lassen u.E. ebenfalls keinen Rückschluss auf eine gravierende Verschlechterung der Gesamtmarktsituation zu. Der Preisverfall der vergangenen Monate erscheint somit weniger fundamental bedingt, als vielmehr durch die von der Dauerkrise um den Euro zermürbten Marktstimmung getrieben.

Die pessimistische Erwartungshaltung zeigt sich auch an den hohen Short-Positionen der spekulativen Marktakteure (Abb. unten). So haben Großanleger (z.B. Hedge Fonds) am US-Kupferterminmarkt ihre Netto-Long-Position von zusammen über 1 Mrd. USD binnen drei Monaten in eine Netto-Verkauf-Position umgewandelt, womit diese nun mit rund 1,4 Mrd. USD auf sinkende Kupfernotierungen wetten. Damit sind die Metallmarktspekulanten derzeit so negativ gestimmt wie zuletzt Anfang 2007.

Fazit

Unter der Prämisse einer stabilen weltwirtschaftlichen Entwicklung und der aktuellen physischen Marktverfassung erscheint der Preisrutsch bei den Industriemetallen überzogen. Positive Aspekte, wie die vergleichsweise gute US-Konjunktur oder die beginnende Lockerung der Geldpolitik in China, werden momentan dagegen komplett ausgeblendet. Darüber hinaus haben einige Metalle (Al, Zn, Ni) inzwischen ein Preisniveau erreicht, bei dem ein großer Teil der Produzenten nicht länger profitabel ist, was früher oder später zwangsläufig zu Angebotskürzungen führen muss.

Mittelfristig erwarten wir daher weiterhin eine Trendwende der Metallpreise nach oben. Vor dem Hintergrund der rasanten Korrektur der letzten Wochen und Monate sind unsere kurzfristigen Kursziele (per 30.9 und 31.12) jedoch nicht länger haltbar, weshalb wir diese reduziert haben (vgl. Tab. S. 7). Die zentralen Markttreiber der wichtigsten Einzelmetalle gegliedert nach Aufwärts- (+) oder Abwärtsrisiko (−) für die Preisentwicklung sind nachfolgend aufgelistet:

Kupfer:

• (+) Anhaltendes Angebotsdefizit in Q1/2012

• (+) Niedriges Niveau der LME-Lagerbestände

• (+) Hohe spekulative Short-Position

• (+) Engpassfaktor Erz- und Konzentratproduktion

• (+) Chinas Importnachfrage weiterhin stark

• (−) Große Lagerbestände in China

• (−) Eurokrise/Konjunkturpessimismus

• (−) Produzentenmargen noch immer hoch

Prognosen neu: 30.09.12: 8.500 USD/t 31.12.12: 9.000 USD/t

Aluminium:

• (+) Marktpreis an bzw. unter Produktionskosten

• (+) Knappe Spotmärkte aufgrund Finanzierungsdeals

• (+) Potenzielle Angebotskürzungen in China

• (−) Struktureller Angebotsüberschuss

• (−) Enormer Lagerüberhang

• (−) Sinkende Energiekosten

Prognosen neu: 30.09.12: 2.100 USD/t 31.12.12: 2.300 USD/t

Nickel:

• (+) Marktpreis nahe der Produktionskosten

• (+) Chinesische Nickel Pig Iron-Produktion unprofitabel

• (+) Exportbeschränkung für indonesisches Nickelerz

• (−) Erholung der Edelstahlkonjunktur nicht absehbar

• (−) Projekt-Pipeline gut gefüllt

• (−) Lageranstieg reflektiert Marktüberschuss

Prognosen neu: 30.09.12: 18.000 USD/t 31.12.12: 20.000 USD/t

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.