Rohstoffe sektorübergreifend im Sinkflug

07.05.2011 | Frank Schallenberger (LBBW)

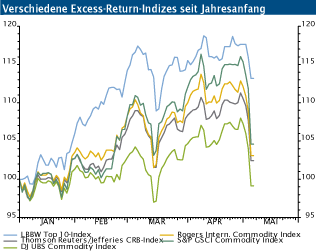

• Die Rohstoffmärkte wurden in den letzten Tagen von einer außergewöhnlich heftigen Korrektur erschüttert. Die aus Anlegersicht wichtigen Excess-Return-Indizes verloren im Wochenvergleich im hohen einstelligen Bereich. Beispielsweise gab der DJ UBS-Index um knapp 7% nach, während der S&P GSCI-Index mit seinem sehr hohen Energieanteil aufgrund der Ölpreisschwäche sogar knapp 9% verlor.

• Auch die LBBW-Rohstoffindizes tendierten schwächer. Der LBBW Top 10-Index verlor rund 6% und sank auf den tiefsten Wert seit Mitte März 2011.

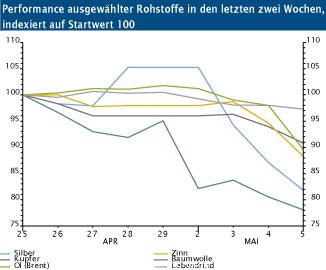

• Negativ wirkte sich der Silberanteil aus, der im Wochenvergleich etwa ein Viertel seines Wertes einbüßte. An zweiter Stelle auf der Liste der größten Verlierer rangiert US-amerikanisches Rohöl der Sorte WTI mit einem Minus von 12,3%.

• Ein wesentlicher Faktor für den im Vergleich zu anderen Indizes geringeren Rückgang liegt an der ausgewogeneren Gewichtung des LBBW Top 10-Index. So sank der Preis für Magerschwein nur um 2,6 % und die Goldnotierungen reduzierten sich mit 4,9% ebenfalls nur nterdurchschnittlich. Beide Positionen haben ein Gewicht von 10%.

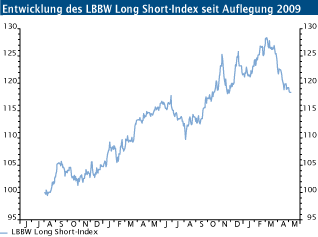

• Der LBBW Long Short-Index fiel im Wochenvergleich um knapp 0,9% auf 118,33 Punkte. Während des dramatischen Sell-offs am gestrigen Donnerstag wurden 0,13 Punkte abgegeben.

• Negativ wirkten sich für den Long Short-Index die vergleichsweise geringen Rückgänge bei den Shortpositionen Kaffee (-3,7%) und Lebendrind (-3,3%) aus, während auf der Long-Seite beispielsweise bei Benzin (-9,9%) und Nickel (-8,0%) größere Verluste zu verbuchen waren; dennoch hat sich der Long Short-Index bei den jüngsten Marktturbulenzen relativ stabil gezeigt.

• Seit dem Allzeithoch Anfang März hat der Long Short-Index jedoch deutlich nachgegeben. Dies lag zuletzt insbesondere an den Longpositionen Zucker und Baumwolle. Alleine in den letzten vier Wochen gaben diese um 18,6% bzw. 24,8% nach. Beide Rohstoffe notieren damit rund 30% unter den Jahreshöchstständen. Damit dürfte die Korrektur langsam auslaufen - zudem weisen die Terminkurven bei beiden weiterhin eine ausgeprägte Backwardation auf.

• Die jüngste Korrektur beim Long Short-Index stufen wir ähnlich ein wie die Korrektur im Zuge der Weizen-Hausse im Sommer 2010. Auf dem aktuellen Niveau überwiegen die Chancen auf die Fortsetzung des übergeordneten Aufwärtstrends.

© Dr. Frank Schallenberger

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.