Industriemetalle: Index-Rebalancing wirft seinen Schatten voraus

15.12.2009 | Sven Streitmayer

Vorschau: Rebalancing der Rohstoffindizes

Jahr für Jahr dasselbe Spiel: Traditionell rückt in den letzten Dezembertagen die alljährliche Neugewichtung der wichtigsten Rohstoffindizes in den Blickpunkt der Marktteilnehmer. Insbesondere die Rejustierung der Benchmarkindizes S&P GSCI und Dow Jones UBS in den ersten beiden Handelswochen eines jeden Jahres sorgt bereits im Vorfeld regelmäßig für Turbulenzen. Einmal im Jahr wird dabei der Anteil der einzelnen Rohstoffe sowie der, der verschiedenen Sektoren auf die Ausgangsgewichtung zurückgesetzt, welche sich anhand unterschiedlicher Kriterien, wie Weltproduktionsanteil (S&P GSCI) oder Handelsaktivität (DJUBS) errechnet. Dieser Rebalancing genannte Prozess hat zur Folge, dass all diejenigen Rohstoffe, die seit der letzten Indexanpassung hohe Preiszuwächse zu verzeichnen haben, ein Übergewicht aufweisen und entsprechend reduziert werden müssen. Umgekehrt erfordert eine ggü. dem Index unterdurchschnittliche Kursentwicklung eines Rohstoffs eine Aufstockung der Gewichtung.

Indexanpassung: Turbulenzen erwartet

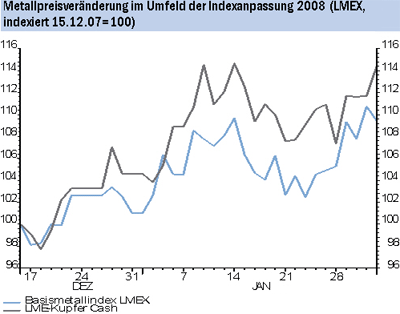

Marktrelevanz erhält der Vorgang des Rebalancing erst durch die zahlreichen Anlageprodukte und Investmentvehikel, welche die Entwicklung der Rohstoffindizes abbilden. Diese setzen die Umschichtungen der verschiedenen Indizes in konkrete Käufe und Verkäufe um, was in der Vergangenheit immer wieder für starke Kursausschläge gesorgt hat. Da die Neugewichtung i.d.R. bereits frühzeitig absehbar ist, versuchen spekulative Fonds zudem, die Indexallokation mit entsprechenden taktischen Positionierungen zu antizipieren, was den Effekt zusätzlich verstärkt bzw. vorwegnimmt. Im vergangenen Jahr trug etwa die Erhöhung der Basismetallgewichte im DJUBS und S&P GSCI maßgeblich zu der markanten Jahresauftaktrallye von Kupfer (+10% binnen zwei Wochen) und Co. bei (siehe Abb. 1).

Rebalancing 2010: Verlierer Basismetalle

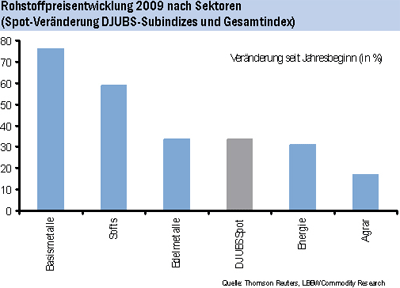

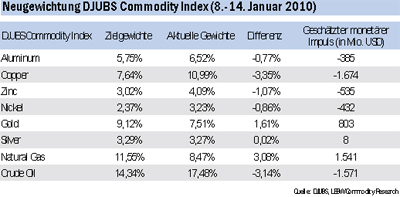

Auch in der Anfang 2010 anstehenden Neugewichtungsrunde wird es wieder gravierende Änderungen bei den in den Indizes vertretenen NE-Metallen geben. Dieses Mal jedoch mit umgekehrten Vorzeichen. Aufgrund der überdurchschnittlich starken Preisentwicklung im laufenden Jahr (Abb. 2) steht den Basismetallen eine signifikante Reduzierung ihres Indexanteils bevor. In besonderem Maße trifft dies Kupfer, dessen Gewichtung im DJUBS um über drei Prozentpunkte verringert werden wird (Tab. rechts). Bei einem zugrunde gelegten Anlagevolumen von ca. 45-50 Mrd. USD in DJUBS basierten Indexprodukten dürfte dies Kupferverkäufe i.H.v. 1,5-1,7 Mrd. USD nach sich ziehen. Aktuell entspricht dies rund 220.000 t des roten Metalls und damit in etwa so viel wie der komplette Jahresüberschuss im Jahr 2008. Im Fall von Zink und Nickel sollten sich die Indexverkäufe auf etwa 230.000 t bzw. 30.000 t belaufen. Eine deutliche Korrektur zu Jahresbeginn würde vor diesem Hintergrund nicht überraschen.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.