Reis und Kautschuk - zwei asiatische Rohstoffe

25.11.2009 | Eugen Weinberg (Commerzbank)

Die Preise von Reis und Kautschuk sind seit Jahresbeginn deutlich gestiegen. Die Verteuerung ist an beiden Märkten gut unterstützt: Der Reismarkt dürfte im laufenden Erntejahr ein Defizit aufweisen. Denn Indien, auf das in den letzten Jahren bis zu ein Fünftel der Weltexporte entfiel, dürfte wegen dürrebedingter Ernteausfälle zum Nettoimporteur werden. Dagegen profitiert Kautschuk, das vorwiegend zur Reifenproduktion verwendet wird, derzeit von der Erholung der Automobilkonjunktur und der Verteuerung des aus Rohöl hergestellten Substituts synthetischer Kautschuk. Die sich belebende Nachfrage trifft auf eine gesunkene Produktion, die zu über 90% auf Asien entfällt und unter den dortigen ungünstigen Witterungsbedingungen leidet.

Reis: Trotz Verknappung des Angebots kein erneuter Preissprung zu erwarten

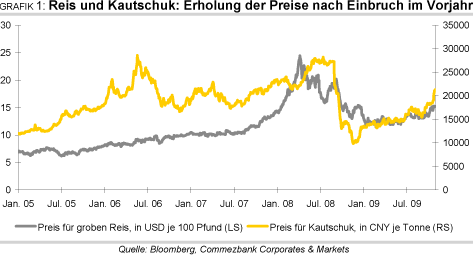

Die Preise für groben Reis an der CBOT sind in den letzten Monaten deutlich gestiegen und haben mit 15,3 USD je 100 Pfund wieder ein ähnlich hohes Niveau wie im letzten Winter erreicht. Im Frühjahr 2008 waren die Reispreise in der Spitze auf fast 25 USD gestiegen (Grafik 1) und hatten damit in einigen Ländern, etwa in Ägypten, Kamerun und Haiti, zu gewalttätigen Unruhen geführt. Als Grundnahrungsmittel vor allem ärmerer Bevölkerungsschichten steht Reis auch in Zusammenhang mit der politischen Stabilität vieler Länder. Aus diesem Grund gewinnt die staatliche Lagerhaltung an Bedeutung. Dabei wird in Asien neben nationalen Vorräten auch eine aus nationalen Quellen gespeiste regionale Lagerhaltung als Pilotprojekt verfolgt. Diese East Asia Emergency Rice Reserve umfasst China, Japan, Südkorea und die 10 südostasiatischen ASEAN-Länder. Die Kosten der Lagerhaltung werden derzeit noch vollständig von Japan getragen, das selbst beinahe Selbstversorger bei Reis ist.

Der mit Abstand weltgrößte Reisproduzent und konsument China stellte 2008/09 lediglich 3% der Weltexporte und spielt daher auf dem Weltmarkt kaum eine Rolle. Dagegen könnte das zweitgrößte Erzeuger- und Verbrauchsland Indien (Grafik 2) in diesem Jahr seine ehemals wichtige Rolle als Nettoexporteur verlieren. Während der indische Anteil an den weltweiten Exporten bis 2007 meist zwischen 15 und 20% schwankte, ist er in den vergangenen beiden Jahren aufgrund des gestiegenen Eigenbedarfs unter 10% gesunken. Die diesjährige Produktion Indiens leidet unter der Dürre im Land und könnte nach Angaben des USLandwirtschaftsministeriums (USDA) in dem im Oktober begonnenen Erntejahr 2009/10 um 16 Mio. Tonnen niedriger ausfallen als im Vorjahr, als mit 99 Mio. Tonnen eine Rekordernte zu verzeichnen war.

Die Nachfrage ist in den vergangenen fünf Jahren um durchschnittlich 3% pro Jahr auf 93 Mio. Tonnen gestiegen und dürfte die heimische Produktion in diesem Erntejahr trotz eines erwarteten Rückgangs übersteigen. In der Folge ist damit zu rechnen, dass die Reislagerbestände in Indien in diesem Erntejahr deutlich abschmelzen werden (Grafik 3). Das USDA rechnet mit einem Lagerabbau um 7,1 Mio. auf nur noch 9,9 Mio. Tonnen zum Ende des Erntejahres 2009/10. Um Importe zu erleichtern, hat die indische Regierung bereits die Importsteuer aufgehoben. Außerdem hat Indien auf Regierungsebene bereits Gespräche mit Thailand und Vietnam über entsprechende Lieferverträge aufgenommen.

Solche Importe würden zunächst am Markt vorbei abgewickelt und zur Aufstockung der staatlichen Lager verwendet. Auch wenn Indiens Agrarminister bisher offiziell keinen Importbedarf sieht, mehren sich die Stimmen, die das Land in 2010 als Nettoimporteur sehen. Exemplarisch prognostiziert etwa das International Rice Research Institute (IRRI) Importe in Höhe von 3 Mio. Tonnen. Es wäre das erste Mal seit 21 Jahren, dass Indien den Status eines Nettoimportlandes bei Reis hätte. Das IRRI schätzt, dass die indische Produktion an Reis in der feuchten Saison, die ca. 80% der Gesamtproduktion stellt, in diesem Jahr aufgrund des schwächsten Monsuns seit 1972 auf 65 Mio. Tonnen sinken könnte, von 85 Mio. Tonnen im letzten Jahr.

Auch die Produktion des drittgrößten Reisproduzenten Indonesien könnte angesichts der mit dem Wetterphänomen El Nino verbundenen Dürre leiden und nach 38,3 Mio. Tonnen in 2008/09 auf nun 37,6 Mio. Tonnen in 2009/10 zurückgehen. In den Philippinen wurde das Angebot durch Taifunschäden stark beeinträchtigt: Schätzungen sprechen von einem Verlust in Höhe von 1,3 Mio. Tonnen. Daher werden sich die Philippinen verstärkt auf dem Weltmarkt eindecken müssen. 2008/09 vereinigte das Land bereits 7% der weltweiten Importe auf sich.

Aufgrund von Bedenken, dass die Preise auf das Niveau von 2008 steigen könnten, hatten die Philippinen bereits früher als in den Vorjahren ihr Reisimportprogramm gestartet. 2008 wurden insgesamt 2,4 Mio. Tonnen importiert, der bisherige Rekord. Nach Schätzungen des USLandwirtschaftsministeriums werden die Importe in diesem Jahr ähnlich hoch liegen, nach Angaben der nationalen Nahrungsmittelbehörde der Philippinen sind sogar mehr als 3 Mio. Tonnen möglich. Dies würde 10% der vom USDA geschätzten weltweiten Importe entsprechen.

Mit 30% der Weltexporte ist Thailand der bedeutendste Anbieter von Reis auf dem Weltmarkt. Im abgelaufenen Erntejahr dürfte die Ausfuhr 8,5 Mio. Tonnen betragen haben. Angesichts der hohen Nachfrage, insbesondere aus Indien und den Philippinen, dürfte das Land seine Exporte deutlich erhöhen. Die Vereinigung der Thailändischen Reisexporteure und das USDA rechnen beide für 2009/10 mit einer Rekordausfuhr des Landes von 10 Mio. Tonnen. Damit würden die Exporte 50% der thailändischen Produktion ausmachen, die vom USDA im seit Oktober laufenden Jahr 2009/10 auf 20 Mio. Tonnen und damit leicht höher als in den Vorjahren geschätzt wird.

Weltweit wird die Reisproduktion vor allem aufgrund des Rückgangs in Indien 2009/10 geringer ausfallen als die Rekordernte im Vorjahr - das US-Landwirtschaftsministerium rechnet mit 432,1 Mio. Tonnen nach 445,8 Mio. Tonnen , doch wäre dies noch immer eine der höchsten jemals erzielten Ernten.

Zwar ist angesichts des Rückgangs bei der Weltreisproduktion mit weiteren Preissteigerungen zu rechnen. Dennoch sollte es nicht zu einem derart extremen Preisanstieg kommen wie Anfang 2008, als es aufgrund von Exportbeschränkungen einiger Anbieter zu Angebotsengpässen gekommen war. Zum einen dürfte die weltweite Nachfrage in diesem Erntejahr nur geringfügig steigen.

Das US-Landwirtschaftsministerium rechnet mit einem Anstieg um lediglich 0,3% gegenüber dem Vorjahr auf 436,8 Mio. Tonnen. Etwas optimistischer ist die UNWelternährungsorganisation FAO mit einem erwarteten Nachfragezuwachs um 1,2%. Dazu sind die Lager im Gegensatz zur Situation vor zwei Jahren gut gefüllt. Thailand hat bereits angekündigt, angesichts der steigenden Nachfrage aus Indien und den Philippinen einen bedeutenden Teil seiner inzwischen etwa 6 Mio. Tonnen betragenden Reserven für den Export zur Verfügung zu stellen. Zum Vergleich: Thailands Lager umfassten 2008 nur 2 Mio. Tonnen.

Die FAO rechnet damit, dass die weltweiten Lagerbestände zu Anfang der Saison 2009/10 um 11% über dem Vorjahr und mit 124 Mio. Tonnen auf einem 7-Jahreshoch lagen. Bis zum Ende der Saison sollen sie aber auf 121 Mio. Tonnen sinken. Dabei werden vor allem die Vorräte in den größten Exportländern zurückgehen und das Verhältnis von Lagerbeständen zum Verbrauch sich spürbar verringern. Die FAO rechnet mit einem Rückgang der Relation von 20% in 2009 auf 14% in 2010, was der niedrigste Wert seit 2005 wäre.

Für die Preisentwicklung bei Reis wird zudem die Preisentwicklung bei Weizen bedeutend sein, das alternativ als Nahrungsmittel eingesetzt werden kann. Die US-Weizenpreise liegen mit 560 US-Cents je Scheffel leicht niedriger als zu Jahresbeginn und sind mit 2007/8 nicht vergleichbar, als in der Spitze Preise von über 1.200 US-Cents je Scheffel zu zahlen waren (Grafik 4). Dies dürfte dem zu erwartenden Preisanstieg bei Reis ebenfalls Grenzen setzen.

Kautschuk: Niedrigeres Angebot trifft auf sich belebende Nachfrage

Die an der Terminbörse in Shanghai notierten Preise für (Natur-) Kautschuk haben in diesem Jahr einen Anstieg um 75% verbuchen können, liegen aber noch im unteren Bereich der zwischen 2006 und dem Einbruch im Herbst 2008 erzielten Preise (Grafik 1). Die Preise für Kautschuk reagieren dabei stark auf Meldungen über die internationale Automobilproduktion, zu deren Reifenherstellung der Rohstoff in großem Maße verwendet wird. 92% der Weltproduktion stammen aus dem asiatischen Raum.

Nach dem Preiseinbruch im vergangenen Jahr hatten sich die drei größten Anbieter Thailand, Indonesien und Malaysia auf eine Reduktion der Ausfuhr verständigt. Diese Abmachung wurde nun ausgesetzt, nachdem die Exportmengen im vereinbarten Rahmen zurückgefahren worden waren und die Preise sich erholt haben. Die erfolgte Verknappung des Angebots war aber nicht nur auf die bewusste Beschränkung des Exports, sondern auch auf eine niedrigere Produktion zurückzuführen.

Die weltweite Produktion an Kautschuk war nach Angaben des indischen Rubber Board in der ersten Jahreshälfte 2009 um 7,4% niedriger als im Vorjahreszeitraum. Die Kautschukproduktion Thailands, 2008/09 mit einem Produktionsvolumen von 3,1 Mio. Tonnen größter Produzent weltweit, wird nach Angaben des thailändischen Landwirtschaftsministeriums in diesem Jahr aufgrund massiven Regens insbesondere im Süden des Landes nur noch zwischen 2 und 2,5 Mio. Tonnen liegen. Indonesien, neben Thailand zweiter wichtiger Produzent, erwartet ebenfalls für dieses Jahr einen Rückgang der Kautschukproduktion um 7% gegenüber dem Vorjahr auf 2,6 Mio. Tonnen. Für das nächste Jahr wird dann wieder eine Produktion von 2,8 Mio. Tonnen prognostiziert.

Auch in Indien wird die Produktion nach Angaben des nationalen Rubber Board geringer ausfallen: Nach 881.000 Tonnen im Vorjahr sollen dieses Jahr nur 840.000 Tonnen erzielt werden. Dazu trug die intensive Ernte im letzten Jahr ebenso bei wie das schlechte Wetter und veraltete Gummibaum-Plantagen. Indien, welches inzwischen vor Japan und nach China und den USA der drittgrößte Konsument an Kautschuk ist, dürfte dank einer steigenden Nachfrage in diesem Jahr zum Nettoimporteur werden. Insgesamt soll die weltweite Produktion von Kautschuk nach Angaben der International Rubber Study Group (IRSG) in diesem Jahr um 4,8% fallen.

Insgesamt wird erwartet, dass der Markt für Kautschuk auch in diesem Jahr wie in den Vorjahren ein Defizit aufweist und ein weiterer Lagerabbau stattfindet. Die IRSG rechnet in den kommenden Jahren allerdings mit einem steigenden Angebot. Für das nächste Jahr wird ein Gesamtangebot von 9,3 Millionen Tonnen geschätzt, nach 8,9 Millionen Tonnen in 2008. Bis 2015 soll die Produktion um 30% ausgeweitet werden und auf dann 11,5 Millionen Tonnen steigen, nachdem zwischen 2005 und 2008 mehr als eine Million Hektar neu mit Gummibäumen bepflanzt wurden. Nach einer Wuchsphase von etwa 6 Jahren kann aus den Bäumen für etwa 20 Jahre Kautschuk gewonnen werden.

Die Krise der Autoindustrie hat dagegen deutliche Spuren bei der Nachfrage hinterlassen (Grafik 6). Der weltweite Verbrauch von Kautschuk betrug nach Angaben der IRSG in den zwölf Monaten bis Juni 20,8 Mio. Tonnen. Das war der niedrigste Wert seit Mai 2005. Die Nachfrage dürfte in diesem Jahr um 5,5% fallen. Die Automobilindustrie scheint mittlerweile aber die Talsohle durchschritten zu haben. Darauf deuten die verbesserten Autoabsatzzahlen aus den USA ebenso hin wie Meldungen aus Japan, dass der größte Autohersteller Toyota Motor Corp. sein Absatzziel aufgrund der starken Nachfrage nach kraftstoffsparenden Autos erhöht hat.

Auch aus China werden hohe Autoabsatzzahlen gemeldet. Der Absatz ist in den ersten zehn Monaten 2009 um 45% auf 8,19 Millionen Fahrzeuge gestiegen. Da auch über die nächsten Jahre Autoproduktion und absatz in China stark steigen sollten und angesichts der zu erwartenden weiteren Erholung der Weltwirtschaft, dürfte der Kautschukpreis gut unterstützt bleiben. Die Hochs von 2008 dürften dennoch unerreichbar bleiben. Hierfür ist auch der von uns erwartete Rückgang des Rohölpreises verantwortlich, da niedrigere Ölpreise die Attraktivität von Naturkautschuk als alternativen Einsatz zu synthetischem, aus Öl erzeugtem Kautschuk verringern (Grafik 7) Inzwischen werden bereits 55% des Bedarfs aus synthetischem Kautschuk gedeckt.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: ´´Rohstoffe kompakt´´, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.