Industriemetalle: Neubewertung in vollem Gang

14.07.2009 | Sven Streitmayer

Kommentar: Neubewertung in vollem Gang

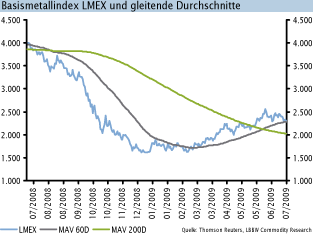

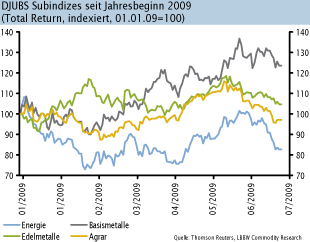

Es erscheint schon kurios. Monatelang kannten die Metallpreise nur eine Richtung - nach oben. Unbeeindruckt von dem Absturz nahezu aller wichtigen realwirtschaftlichen Kennzahlen und dem rasanten Aufbau der Lagerbestände an den Metallbörsen, meldeten Kupfer und Co. bis Mitte Juni beinahe Woche für Woche neue Jahreshöchststände. Und nun, da sich erstmals wirklich belastbare Hinweise auf eine Stabilisierung der Konjunktur finden und auch der Zustrom an überschüssigem Material in die Lagerhäuser der LME allmählich abebbt, vollziehen die Metallmarktakteure die Kehrtwende und begeben sich auf Korrekturkurs. Gemessen am marktbreiten LMEX haben die Preise der sechs wichtigsten NE-Metalle in den vergangenen vier Wochen wieder rund 10% nachgegeben. Wir sehen dies in erster Linie als gesunde Neubewertung der Faktenlage. Auch im Vergleich zur Entwicklung in den anderen Rohstoffsektoren (Abb. 2) betrachten wir die jüngste Entwicklung an den Metallmärkten als Normalisierung.

Korrektur setzt sich fort, Nickel und Blei unter Druck

Ungeachtet der relativ positiven Meldungen von der Konjunkturseite (Auftragseingänge und Industrieproduktion in Deutschland überraschen positiv, IWF erhöht Prognose für Weltwirtschaftswachstum 2010) setzte sich der Korrekturtrend an LME und Co. in der vergangenen Handelswoche weiter fort. Während sich die Verluste bei den großen Drei Kupfer, Aluminium und Zink noch in Grenzen (-2% bis -4% im Wochenvergleich) hielten, gerieten mit Zinn (-16%), Nickel (-11%) und Blei (-7%) eben jene Metalle unter starken Verkaufsdruck, welche zuletzt die höchsten Preiszuwächse zu verzeichnen hatten. Solange der prall gefüllte Datenkalender (u.a. ZEW-Index, US-Industrieproduktion, Philly Fed Index) für die laufende Woche keine größeren Überraschungen bereit hält, dürften u.E. die Pessimisten vorerst die Oberhand an den Metallmärkten behalten.

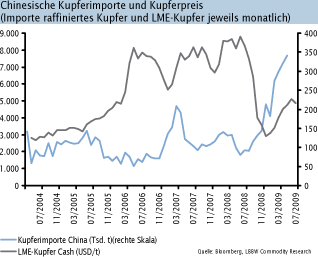

China: Kupfer-Importe im Juni überraschen

Die größte Überraschung der vergangenen Woche kam in Gestalt der chinesischen Metallimportstatistik für den Monat Juni. Wie üblich veröffentlichte die Zollbehörde zunächst nur aggregierte Einfuhrzahlen (raffiniertes Metall und Metallhalbzeug) für Kupfer und Aluminium, während die bedeutendere Statistik zum Import der raffinierten Metalle erst zum Monatsende bekannt gegeben wird. Dessen ungeachtet kam der Anstieg der Kupferimporte um 13% ggü. Mai auf ein erneutes Allzeithoch von rund 476.000 t überraschend. Wir (wie auch der Marktkonsens) hatten mit einem leichten Rückgang gerechnet. Unter dem Strich dürften die neuerlichen Rekordimporte jedoch v.a. die Bedenken hinsichtlich der wachsenden Marktüberschüsse in China befeuern.

Übersicht: Lagerbestände Energie & Metalle

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.