Weltstahlverband prognostiziert historischen Nachfrageeinbruch

12.05.2009 | Sven Streitmayer

WSA mit düsteren Stahlmarkt-Prognosen für 2009

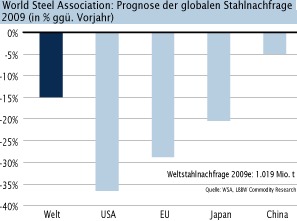

Nach einer kürzlich veröffentlichten Schätzung der World Steel Association (ehemals IISI) wird die weltweite Nachfrage nach Stahl im laufenden Jahr einen Rückgang von knapp 15% (2008: -1,4%) auf 1,02 Mrd. t verzeichnen. Die schärfsten Einbrüche sieht die Interessenvertretung für rund 180 Stahlproduzenten sowie für zahlreiche nationale und regionale Stahlverbände in den USA (-37% Y/Y), der EU (-29%) und Japan (-20%). In China, dem größten Produzenten und Verbraucher von Stahl, wird die Nachfrage gemäß den WSA-Zahlen um 5% zurückgehen, während für Indien noch ein geringer Zuwachs von knapp 2% erwartet wird. Auf globaler Ebene rechnet die WSA erst gegen Ende 2009 mit einer Stabilisierung der Stahlnachfrage sowie mit einer schwachen Erholung im Jahr 2010.

Schärfster Nachfragerückgang seit den 30er Jahren?

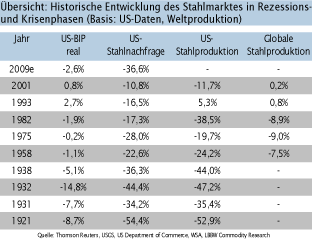

Um die jüngste Prognose der World Steel Association in einen historischen Kontext zu setzen, muss man in den Geschichtsbüchern schon weit zurückblättern. Einen stärkeren Nachfragerückgang (aufgrund der Datenverfügbarkeit gemessen am US-Markt) gab es zuletzt im Jahr 1932, ungefähr am Höhepunkt der Great Depression. Seinerzeit war die Stahlnachfrage in den USA sogar um mehr als 44% eingebrochen - allerdings bei einem Wirtschaftswachstum von knapp -15% (!).

Wenngleich die zurückliegenden Monate sowohl aus der gesamtwirtschaftlichen Perspektive wie auch aus Stahlmarktsicht zweifellos zu den schwärzesten der Nachkriegsgeschichte gehören, sehen wir in Bezug auf die Stahlnachfrage 2009 nicht ganz so schwarz wie die WSA in ihrem aktuellen Ausblick. Zum einen lässt sich der Abschwung der vergangenen Monate am Stahlmarkt u.E. nicht einfach auf den Rest des Jahres fortschreiben. Zweitens wird der aktuelle Nachfragerückgang aus unserer Sicht durch einen massiven Lagerabbau bei den Stahlverbrauchern und Händlern überzeichnet, welcher sich nicht endlos fortsetzen kann. Und drittens dürfte die von uns erwartete Konjunkturaufhellung im weiteren Jahresverlauf auch dem Bedarf an Stahl und Stahlprodukten wieder neues Leben einhauchen. Nach Maßgabe des extrem schwachen ersten Quartals ist ein drastischer Rückgang der Weltstahlnachfrage für das Gesamtjahr gleichwohl nicht mehr zu verhindern (LBBWe: -8%).

Globale Stahlproduktion massiv reduziert

Auf der Angebotsseite muss man der Stahlindustrie bislang eine ungewohnt zügige und konsequente Reaktion auf den Nachfrageeinbruch attestieren. Dies zeigen etwa die Zahlen zur Weltrohstahlproduktion, die in Q1/2009 um stattliche 23% (Y/Y) reduziert wurde. Auf nationaler Ebene liest sich die Bilanz der Rohstahlproduktion für März wie folgt: USA (-53%), Deutschland (-50%), Japan (-47%), Brasilien (-42%) und Russland (-31%) - jeweils ggü. Vorjahr. Im Vergleich zum Februar verzeichnete die globale Stahlproduktion jedoch bereits wieder einen Anstieg um rund 8%, was u.E. auf eine nachlassende Angebotsdisziplin hindeutet.

China fährt die Öfen bereits wieder hoch

Besonders schwer wiegt in diesem Zusammenhang die Tatsache, dass China als weltgrößter Anbieter (knapp 40% der Weltproduktion) die Stahlherstellung seit Dezember schon wieder um rund 20% auf den höchsten Stand seit dem Rekordmonat Juni 2008 erhöht hat. Entgegen dem selbst erklärten Ziel der chinesischen Industrie, die Stahlproduktion um knapp 10% ggü. 2008 auf 460 Mio. t zu reduzieren, summiert sich der Stahloutput Chinas bereits nach Q1/2009 auf 127 Mio. t. Wir halten diese Entwicklung für sehr bedenklich, da den Produktionssteigerungen u.E. kein entsprechender Nachfrageanstieg entgegensteht (siehe z.B. Stahlexporte in obigem Chart). Sollte hier nicht bald ein Umdenken einsetzen, wird es - trotz der Anstrengungen in anderen Regionen - kaum möglich sein, die Angebotsüberschüsse am Weltmarkt zu beseitigen.

Angebotsdisziplin entscheidend für Stahlpreise

Aus Produzentensicht ist die Angebotsdisziplin (sprich: Aufrechterhaltung der Kürzungsmaßnahmen) um so wichtiger, da diese ausschlaggebend für die weitere Preisentwicklung am Stahlmarkt sein wird. Denn selbst im unwahrscheinlichen Falle einer zügigen Nachfrageerholung dürften die aktuellen Kapazitäten den Bedarf am Weltmarkt noch deutlich übersteigen und somit weiter auf den Stahlpreisen lasten. So konnten die im bisherigen Jahresverlauf erfolgten Produktionskürzungen den scharfen Preisverfall zwar deutlich abbremsen (Chart Mitte). Für eine Bodenbildung oder gar eine Trendwende war dies - zumindest bei den höherwertigen Stahlsorten - noch nicht ausreichend.

Auch die an der LME in London gehandelten Stahl-Terminkontrakte (steel billets) zeigten sich seit Jahresbeginn - entsprechend den Bedingungen am physischen Markt - weiter schwach. Anfang März markierte der für die Region Mittelmeerraum maßgebliche 3-Monatskontrakt ein neues Jahrestief bei 260 USD/t. Seither registrierten die LME-Stahlpreise infolge einer (saisonal) leicht anziehenden Nachfrage nach Baustahl eine Erholung auf zuletzt rund 345 USD/t. Das Handelsvolumen der Stahlfutures nimmt indes weiter zu, bleibt aber ggü. den etablierten NE-Metallkontrakten gering. In den 12 Monaten seit dem hard launch wurden rund 1,55 Mio. t Stahl an der LME gehandelt. Aluminium, das heute mit Abstand liquideste LME-Produkt, kam im ersten Handelsjahr 1978 auf 1 Mio. t.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.