Agrar: Kursgewinne im Windschatten der Benchmark

23.03.2009 | Manfred Wolter

Rohöl und USD treiben Notierungen

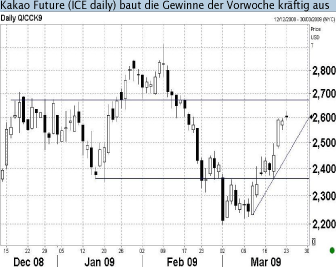

Die Schlagzahl des Energiesektors mit zweistelligen Gewinnen in vielen Futures färbte zum Teil auf die Agrar- und Soft Futures ab: Lediglich der O-Saft Future konnte die Verluste des schwachen Dienstags nicht mehr aufholen, während alle anderen beobachteten Werte Gewinne zwischen gut 2% (Mais Future an der CBOT) und knapp 9% (Kakao Future an der ICE) lieferten. Neben dem schwächelnden USD, der die Rohstoffexporte der USA fördert, unterstreicht auch der jüngste COT Report den Trend. Die netto Longpositionen wurden bei Mais von knapp 49.000 Kontrakten auf knapp 89.000 Kontrakte sowie bei Sojabohnen von ca. 8.800 Kontrakten auf knapp 17.000 Kontrakte erhöht und die netto Shorts im Weizen Future wurden binnen Wochenfrist um knapp 60% abgebaut.

Erneut steigende Baumwolllagerbestände erwartet

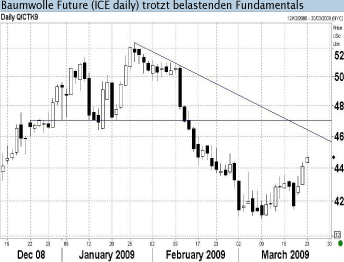

Die US Industrieanalysten der Firma Cotlook legten am Donnerstag ihre jüngsten Daten zur Entwicklung für Baumwolle vor und erwarten - hauptsächlich aufgrund geänderter Daten für China - in 2009/2010 ein weiteres Erntejahr mit steigenden weltweiten Lagerbeständen. Die gewährten Subventionen der chinesischen Regierung würden die Produktion des Erntejahres 2009/2010 zwar immer noch nicht in die Nähe des laufenden Jahres bringen (7,8 Mio. Tonnen), aber die Revision von 7 Mio. Tonnen (Erwartung Februar) auf 7,25 Mio. Tonnen (Prognose im März) fällt deutlich aus. Auf der anderen Seite rechnet man bei Cotlook inzwischen mit einem gegenüber Februar um gut 100.000 Tonnen reduzierten weltweiten Verbrauch (ein knappes Drittel davon allein in den USA), so dass nach leicht abschmelzenden Weltlagerbeständen im Februar nun ein Produktionsüberschuss von 330.000 Tonnen erwartet wird.

Prognosen zum weltweiten Zuckerdefizit erhöht

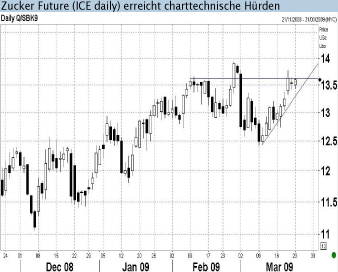

Die F.O. Licht GmbH hat die Erwartungen zur Entwicklung der ersten globalen Angebotslücke seit vier Erntejahren von ursprünglich 2 Mio. Tonnen auf 4,4 Mio. Tonnen mehr als verdoppelt. Während die globale Nachfrage in diesem Erntejahr (bis Ende September 2009) mit einem Anstieg auf knapp 161 Mio. Tonnen nur etwa 1,5% wachsen soll, wuchs der Konsum im Durchschnitt der letzten zehn Jahre mit 2,4% p.a. (im letzten Erntejahr sogar um über 4%). Dem dämpfenden Einfluss der weltweiten Rezession auf den Verbrauch stünden auf der anderen Seite steigende Finanzierungsprobleme für die zukünftige Zuckerproduktion gegenüber.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.